CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Resultados económico-financieros: un análisis aplicado al público negociados de las corporaciones. Revista científica multidisciplinaria base de conocimiento. año 03, ed., vol. 08 06, págs. 27-59, agosto de 2018. ISSN:2448-0959

RESUMEN

Este trabajo aborda el análisis de los Estados financieros de 20 empresas públicas con acciones negociadas en la bolsa de valores (BM & FBOVESPA), bien defendida por el criterio del mayor beneficio, ahora por el mayor prejuicio, en valores absolutos en el año 2016. Fue utilizado para el cálculo de indicadores financieros e indicadores de actividad más solicitantes de la literatura contable. El objetivo principal de este trabajo es identificar a partir de los indicadores que factores fueron determinantes para el resultado de estas empresas. Los resultados a alcanzar, búsquedas bibliográficas se llevaron a cabo, en el que intentamos describir el concepto de Estados financieros, análisis de Estados financieros y cálculo de indicadores. Con respecto a la metodología de la investigación se utilizó para la investigación descriptiva y análisis cualitativo. Con la interpretación de los índices alcanzada los resultados esperados por la Academia, las empresas con los beneficios más altos mostraron los mejores resultados en los indicadores, lo que permite la identificación de los factores más relevantes a la contabilidad sus resultados. Por lo tanto, la importancia del análisis de los Estados financieros muestran la situación económica y financiera de las entidades.

Palabras clave: indicadores de Estados financieros, BM & FBOVESPA,

INTRODUCCIÓN

Dado los cambios más importantes en el mercado, el empresario que decide invertir tiene que hacer una búsqueda constante de información a conocimiento agregado. Es necesario entender un poco de cada parte de la empresa y así ejercer su función como administrador. De esta manera, el uso de la información que representan la situación real de una empresa si es necesario y son de suma importancia porque de ellos será dibujado las estrategias empresariales. Pronto, la contabilidad proporciona información valiosa sobre la salud financiera de la empresa, a través de la elaboración de información de Estados financieros que es indispensable para una buena orientación, proporcionando una mayor eficiencia en la gestión y control de activos.

Contabilidad tiene como propósito la generación de información sobre el patrimonio y sus variaciones. Los Estados financieros, por su vez son una concentración de todas las oscilaciones que se producen en las organizaciones en cierta época patrimonio y una fuente de información para la empresa y la sociedad. Cada estado financiero reúne distintos elementos que juntos se convierten en esenciales para la buena gestión (FRITZ, 2015). Su objetivo es proporcionar información sobre la situación financiera, información de utilidad para la adecuada toma de decisiones en el medio.

El análisis de los Estados financieros es una técnica que se basa en la recolección de datos, dirigido a la determinación de indicadores que permitan evaluar la capacidad para conocer la estructura de activos de solvencia y descubrir la propensión de la entidad para generar resultados ( SILVA, 2014), convirtiéndose así en una opción importante y significativo para la correcta comprensión de la situación real financiera de las empresas.

Una buena contabilidad y por lo tanto una buena preparación de los Estados financieros y un análisis adecuado de las declaraciones de los indicadores económicos y financieros, se convierte en un factor determinante para la primacía en el negocio. Es un instrumento fundamental para la buena práctica dentro de una empresa.

Los indicadores financieros constituyen una herramienta de gestión importante. Delante de ellos, es posible hacer un análisis sobre la situación actual de la empresa, es para el mercado o incluso para mostrar puntos críticos para ser resueltos. Por lo tanto, se convierte en una herramienta valiosa para medir el rendimiento de un segmento determinado de mercado o empresa (FRANCISCO, 2015).

Los indicadores calculados a partir de los Estados financieros que pretenden demostrar ciertos aspectos. Basado en los indicadores es posible lograr un resultado más transparente. Por lo tanto, este trabajo analizará los Estados financieros de las empresas cuyas acciones cotizan en la bolsa de valores (B3 s.a) y que han obtenido mayores ganancias en el año 2016. Con el análisis, está todavía analizando las empresas con las mayores pérdidas en el período y así confrontar los resultados y verificar que los índices realmente reproducen la situación real de las empresas.

Vale la pena mencionar aquí que el B3 s.a es el nombre actual de negocio de BM & FBovespa, uno de los mayores proveedores de infraestructura para el mercado financiero y la celebración de la función de estimular a los mercados en los que opera a través de innovación y desarrollo de productos. Hoy es la institución principal en la intermediación del mercado de capitales de Brasil, siendo el sexto más grande cambio en términos de valor de mercado en el mundo. (B3 s.a, 2017).

En Brasil, hay 445 empresas listadas en la entidad, (BM & FBOVESPA, 2017) es decir, sociedades anónimas. Sociedades anónimas o corporaciones (S) son empresas que comparten su capital social en acciones, según el artículo 1 de ley 6404 de 15 de diciembre de 1976 (Ley de sociedades por acciones) y pueden tener abierto o cerraron su capital, está abierto cuando su valores se cotizan en la bolsa de valores y cerrados cuando no están admitidos a cotización, como el artículo 4 de ley 6404/1976. Hoy en Brasil el mercado de valores se mueve en la economía brasileña un volumen diario promedio de 7,19 billones de reales, estos valores estipulados por marzo de 2017. En 2016 se traslada un promedio de 6,53 billones de reales y en el año 2015 R$ 6,06 billones en promedio. (ECONOMATICA, 2017).

Este trabajo se centrará en el análisis e interpretación de Estados financieros. A través del análisis se podrá evaluar el desempeño de la gestión de activos y realizar comparaciones entre empresas. Aún así, será posible determinar las expectativas futuras de rentabilidad y continuidad de negocio. Permitiendo a gestores de decisiones más asertivas, así como implementar cambios caso demostrar un escenario desfavorable (SILVA, 2014), así como entender qué medidas y estrategias se han adoptado para lograr el éxito.

De lo anterior es que la discusión del tema y problema: a través del análisis de Estados financieros, cómo identificar la determinación de factores para obtener los resultados, ya sean ganancias o pérdidas de las empresas cotizadas.

Este estudio pretende identificar al General de los indicadores económicos financieros basado en los factores determinantes para la optimización del rendimiento de las corporaciones cotizadas en sus Estados financieros. Para lograr el objetivo fueron definidos los siguientes objetivos específicos:

- Identificar las empresas que cotizan que recientemente presentaron los mayores beneficios, así como los que obtuvo las mayores pérdidas;

- Extraer información a través de los Estados financieros de estas empresas sobre la base de los datos de BM & FBovespa.

- Calcular indicadores de actividad, estructura de capital, liquidez y rentabilidad.

- Analizar e interpretar los indicadores calculados.

- Comparar indicadores e información obtenida de cada empresa.

La elección del tema surgió de la necesidad de demostrar cómo un análisis correcto y apropiado de los Estados financieros hacer una diferencia dentro de una empresa, contribuyendo a una buena gestión corporativa, para la adecuada implementación y viabilidad entrenador. Este documento analizará los Estados financieros de las empresas cuyas acciones cotizan en la BM & FBovespa. Para esto es imprescindible inicialmente apoyo teórico forman los Estados financieros, balance general y cuenta de resultados para el año.

Este trabajo cobra relevancia, porque en la actualidad las bibliografías disponibles son notable cantidad y calidad de las obras que adornan y discuten sobre la pertinencia del análisis de Estados financieros, para una buena administración o a ayudar a los gerentes en la toma de decisiones. Muchos autores hablan de la importancia de los Estados financieros y en el análisis de la misma, su carácter indispensable para el diseño de la información que realmente son útiles y apoyo de la dirección de los negocios. Es factible por ser un estudio que aborda el acceso a la información financiera que le dará la comprensión y el análisis que se desarrollarán en algunas empresas.

REVISIÓN DE LITERATURA 2

En este capítulo se presentan datos teóricos basados en la literatura actual, contabilidad legislación y normas vigentes. Será descritos aspectos de Estados contables, financieros, con énfasis en balance y declaración de la renta para el año, tipos de acciones, B3 s.a. (BM & FBovespa), así como los indicadores de liquidez, actividad, estructura de capital y rentabilidad.

Contabilidad es la ciencia que estudia y gestiona el patrimonio (conjunto de bienes, derechos y obligaciones) de las empresas y sus variaciones cuantitativas y cualitativas en las entidades. Para Greco y Arend (2013) el concepto de un conjunto coordinado de información contable con el objetivo y propósito definido, regido por normas y preceptos.

Contabilidad logra sus objetivos mediante el registro de eventos que ocurren en la empresa contabilidad movimientos y variaciones, para garantizar su control y proporcionar información apropiada a la gerencia de la empresa. Según Greco y Arend (2013) contabilidad registros, estudios y analiza los acontecimientos que se produjeron dentro de la empresa y que afectan a la equidad, con el fin de asegurar el control de activos y proporcionar la información pertinente.

Así, la contabilidad es un sistema computarizado diseñado para proporcionar a los usuarios información adecuada y confiable a los interesados para la toma de decisiones. Simplemente, es la ciencia que tiene como objetivo registrar los eventos que ocurrieron dentro de la empresa (BRUNI, 2010). Ya, griego y Arend (2014, p. 01) define lo siguiente como contable:

Registra, estudia y juega (para análisis) los hechos financieros y económicos que afectan los activos y pasivos de una determinada persona o entidad. Que activos y pasivos se presenta al usuario (la persona que tenga interés en la evaluación de la situación de la entidad) por medio de los Estados financieros tradicionales y excepción reporting, específicas para ciertos propósitos.

Como resultado de los Estados financieros de contabilidad, posición monetaria activos estructura representación en la fecha determinada. Su objetivo es producir información sobre la posición de activos, resultados y flujo de efectivo. Estos objetivos que son útiles para la toma de decisiones y resultados de gestión. Son un tipo de representación gráfica de los acontecimientos que ocurrieron en un período determinado y debe ser claro y fácil de entender para todos los interesados.

Al final de cada año fiscal, las empresas cuyas acciones cotizan en la bolsa de valores deberán revelar sus Estados financieros con claridad, como el artículo 176, ley 6404/1976. A través de la publicación de Estados financieros es posible hacer un seguimiento tangible de la situación de la empresa, examinó la viabilidad o no. Según la ley 6404/1976, deliberación CVM # 488/2005 y NBC 26 TG (R4) Estados financieros que tienen la publicación obligatoria de las empresas que cotizan son:

- balance general;

- Declaración de utilidades acumuladas o pérdidas;

- Declaración de la renta para el año.

- Declaración de flujos de efectivo; excepto empresas cerradas con patrimonio en la fecha del balance, no superior a R $2,000,000.00.

- Si una empresa que cotiza, valor añadido declaración;

- demostración de cambios en el patrimonio neto (DMPL);

- Descripción general de los ingresos (DRA);

- Notas explicativas.

Dentro de los Estados financieros mencionados anteriormente, el balance y cuenta de resultados para el año son las manifestaciones con mayor importancia dentro de la empresa, mostrar claramente y objetivamente la situación económica y financiera. Ambos serán objeto de este estudio, debido a su generación.

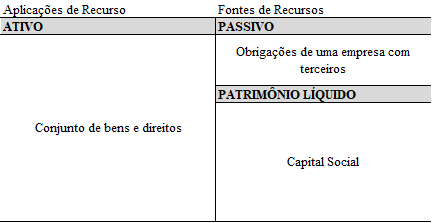

El balance general muestra los activos y posición financiera de una organización, bienes, derechos y obligaciones, como una foto, una representación estática. Se divide en dos grandes grupos, activos y pasivos. Y comprende las cuentas de activo, activos y derechos de una entidad, el capital, que representa el valor neto de la empresa, las obligaciones que la empresa tiene con terceros y pasivos. En la tabla 1 se puede ver esta estructura:

Tabla 1 – balance general estructura Saporito (2015, p. 53)

destacados:

Balance es un informe que expresa en forma de tabla con dos partes diferenciadas, la izquierda y la derecha, cada uno con su función especifica para reunir las cuentas que tienen características comunes entre ellos. En términos conceptuales, el balance es un estado financiero que muestra la situación financiera de una entidad en la fecha determinada.

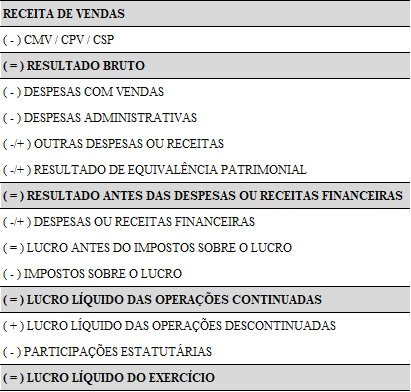

Ya la declaración de la renta para el año es un informe fundamental, por lo tanto, presenta la composición del resultado de la empresa en secuencia lógica y ordenadas búsquedas resaltan los resultados operativos que se producen por el movimiento de activos y el resultado NET, es decir, los valores que efectivamente se quedaron a los socios (Reyes, 2009). Según Reyes (2009, p. 98): "esta d[…]eclaración muestra en secuencia lógica y ordenada de todos los factores que influyeron más o menos que el resultado para el período, convirtiéndose así en un instrumento valioso para la toma de decisiones[…]". Para una mejor comprensión, se presenta a continuación en la tabla 2, un resumen del modelo DRE.

Cuenta de 2-estructura de tabla de resultados para el año

Tanto el balance como una demostración del resultado del ejercicio destacado previamente, deben publicarse debido al requisito de divulgación. Grandes empresas están obligadas a divulgar sus manifestaciones, aunque no establecido como sociedad de responsabilidad limitada, apoyado por el artículo 3 de la Ley 11.638/2007 (Brasil, 2007).

Se considera gran empresa con activos totales superiores a R $ 240 millones o el ingreso bruto anual superior a R $ 300 millones, según el § 1 de la Ley 11.638/2007 (Brasil, 2007). La Constitución de una empresa lleva a cabo de dos maneras, el capital abierto (público) o cerrado (suscripción privada). Tienen público cuando sus acciones se cotizan en la bolsa, con cualquier persona y pueden ser un miembro de la empresa desde la compra de las acciones. Y se cerrará si sus acciones no se cotizan en la bolsa de valores. Así, el acceso de terceros es limitada, por lo tanto, no están disponible para su compra. (IBMEC[2016]).

Las acciones son valores en el mercado de capitales y que representan una porción del capital social de la empresa que lo emitió. Su objetivo es recaudar fondos que podrían utilizarse en el desarrollo del negocio. Se dividen en dos grupos: acciones preferentes y acciones comunes, la diferencia principal entre ellos es que acciones ordinarias al portador permiten un voto en las decisiones de la empresa, mientras que las acciones preferentes dan derecho a la prioridad de soporte recepción de dividendos (BM & FBOVESP[2017]A).

Hoy en Brasil la S B3, BM & FBOVESPA anterior es quien gestiona y organiza el mercado de valores. Es la principal institución de intermediación para las transacciones de mercado de capitales de Brasil y uno de los mayores proveedores de infraestructura para el mercado financiero del mundo. Ofertas comerciales, post-comercio de servicios, transacciones extrabursátiles y registro de vehículo financiamiento y bienes raíces. Fue creado en marzo de 2017, surgiendo de la combinación entre la BM & FBOVESPA con CETIP. Esta Unión ha consolidado como un proveedor de la infraestructura del mercado financiero, ampliando los servicios y productos ofrecidos a los clientes (BM & FBOVESPA[2017]).

Una empresa con acciones negociadas en bolsa deben demostrar a los públicos indicadores que reflejan claramente y accesible su situación económica y financiera, con respecto a las expectativas futuras de rentabilidad, rentabilidad financiera o grado de endeudamiento. De esta manera, el uso de demostraciones en conjunto con el análisis de haces de extrema relevancia para los inversores. Así, el uso de técnicas para el análisis de Estados financieros que se muestra eficiente para pasar a interesados resultados.

El uso del análisis técnico de valores y, en consecuencia, de otros Estados financieros se originó en Brasil en la década de 1970 y fue utilizado básicamente dentro de las instituciones financieras para el análisis de crédito. Pronto, se ha convertido en una herramienta fundamental para la toma de decisiones, tanto para los préstamos y las inversiones (SILVA, 2014). Según Lins e hijo (2012, p. 152): "Análisis de los Estados financieros es importante identificar el potencial económico y problemas financieros, con el fin de facilitar la toma de decisiones en el tiempo, corregir los problemas que pueden exacerbar la situación[…]".

Pero como cualquier herramienta, puede tener limitaciones, que deben respetarse. Al realizar el análisis, son ejemplos de limitaciones: las empresas que operan exclusivamente en un segmento de mercado, sin competencia; efectos de la inflación y el tipo de cambio; distorsiones potenciales al comparar los resultados actuales y anteriores; adopción de las prácticas contables difieren de un período a otro, entre otros. Por lo tanto, es importante conocer la empresa en todos los aspectos y características para realizar el análisis (SILVA, 2014).

Entre las opciones de análisis de Estados financieros, ampliamente estudiado en bibliografías, este trabajo se centrará en el análisis a través de indicadores o ratios porque, según Silva (2014, p. 133):

El cálculo de indicadores o ratios proporciona una visión global de lo económico, financiero y la situación de activo de la empresa y su análisis debe realizarse por edificio con serie histórica de los números, que son evaluados a través de relación entre las cuentas o grupos de cuentas que forman parte de los Estados financieros.

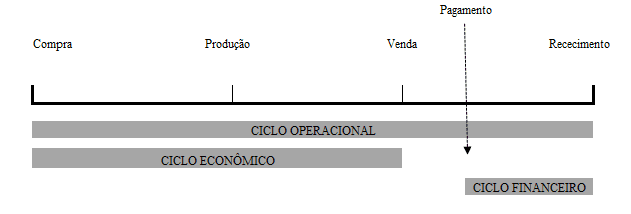

El análisis de indicadores o Ratios se compone de dos grupos: indicadores de actividad e indicadores financieros. El cálculo de los indicadores de actividad se denomina ciclo de funcionamiento y se inicia en el momento de la compra de materias primas o mercancías y termina en el momento en que el valor de venta entra en la caja de la empresa, es decir, en el rango en el que la empresa necesita comprar , producir, vender y recibir.

Silva (2014, p. 134): "cada empresa tiene su propio ciclo de funcionamiento, la longitud de tiempo requerido para la adquisición de mercancías o materias primas, almacenamiento, producción, distribución y recepción del valor correspondiente a las ventas. Como se muestra en la figura 1, el ciclo de funcionamiento se representa como sigue:

Figura 1-funcionamiento proceso de ciclo

Además el ciclo operativo es posible determinar el que ciclo económico y financiero, desde los datos extraídos de los Estados financieros. Estos datos se utilizan para cuantificar el tiempo de desarrollo de las actividades. En el ciclo económico se vuelve el tiempo que gasta la empresa para vender sus productos, desde la adquisición de bienes para su venta. Ya el ciclo financiero es el período de pago a los proveedores después de la compra de materias primas o mercancías que recibo en la caja de la empresa. Para una mejor comprensión siga Figura 2.

Figura 2: pasos del ciclo de funcionamiento

Indicadores de la actividad Quadro3

| ÍNDICE | OBJETIVO | FÓRMULA |

| PMRE | Indica cuántos días o meses en promedio determinada mercancía o producto en stock antes de ser vendidos. | PMRE = (acción o Stock promedio/CMV) x 360 |

| PMRV | Indica cuántos días o meses en promedio la compañía tarda en recibir los valores de las ventas. | PMRV = (ingresos de cuentas por cobrar/ventas) x 360 |

| PMPC | Indica cuántos días o meses en promedio la empresa tiene para pagar apagado sus deudas con los proveedores. | PMPC = (promedio/proveedor compras) x 360 |

| CICLO DE FUNCIONAMIENTO | Compara los recibos de ventas con el término para el pago de las compras. | CO = PMRE + PMRV |

| CICLO FINANCIERO | Muestra el tiempo entre el pago hizo proveedores y recepción de ventas. | CF = CO-PMPC |

Fuente: adaptado de Silva (2014).

Ya los indicadores financieros son un conjunto de índices económico financieros calculados a partir de algunas cuentas contables. Con ellas puede obtener información sobre la empresa. Se dividen en tres grupos: liquidez, estructura de Capital y rentabilidad. Saporito (2015, p. 148) describe el índice económico financiero como sigue:

[…] son números, decimales o porcentajes, obtenidos a través de la división de los valores de las cuentas o grupos de cuentas de los Estados financieros. Tampoco pueden hacerse sobre la base de las cuentas pertenecientes a la misma declaración financiera como puede ser resultado de la división del valor de una cuenta o grupo de cuentas Estados financieros diferentes pero de la misma empres[…]a.

Ya los indicadores de liquidez se pretenden evaluar la capacidad de una empresa para pagar sus compromisos financieros frente a terceros. Marion (2012, p. 75) cursivas, define: "se utilizan para evaluar la capacidad de la empresa para pagar, es decir, constituyen un juicio sobre si la empresa es capaz de pagar sus deudas. Esta capacidad de pago puede ser evaluada, considerando: a largo plazo, a corto o mediano plazo. ". Los índices principales son la liquidez: ratio corriente (LC), sequía de liquidez (LS), liquidez inmediata (LI) y liquidez General (LG). En la tabla 4 será posible revisar el propósito de cada índice, así como la fórmula para el cálculo.

Tabla 4 – indicadores de liquidez

| ÍNDICE | OBJETIVO | FÓRMULA |

| RELACIÓN DE CORRIENTE | Muestra la capacidad de la empresa para pagar sus deudas a corto plazo. | LC = activo circulante/Pasivo circulante |

| SEQUÍA DE LIQUIDEZ | Muestra la capacidad de la organización para cumplir sus compromisos a corto plazo mediante la eliminación de las existencias. | LS = activo circulante-existencias/Pasivo circulante |

| LIQUIDEZ INMEDIATA | Muestra la capacidad inmediata de la empresa para pagar sus obligaciones con terceros en un período corto de tiempo. | LI = efectivo/Pasivo circulante |

| LIQUIDEZ GENERAL | Muestra la capacidad de la empresa para recibir pagos en el corto plazo pronto. | LG = activo corriente + LP activo/pasivo Pasivo circulante + LP |

Fuente: el autor, adaptado de Silva (2014).

Indicadores de estructura de capital se relacionan con la composición del capital de la empresa (propias y terceros partidos). Francisco (2015, p. 28) señala: "este índice indica la cantidad de recursos de terceros que se está utilizando en un intento de generar beneficios para la empresa".

Para Silva (2014, p. 146): «una manera estos indicadores están vinculados a las decisiones de financiación e inversiones, sirviendo por lo tanto para demostrar las grandes líneas de financiación de las decisiones adoptadas por la empresa, en términos de obtención y aplicación de recursos".

Puntos-si los siguientes indicadores de estructura de capital o de sus calificaciones de deuda principal: participación de capital de terceros, el grado de endeudamiento y de la composición de la deuda. En la tabla 5 será posible revisar el propósito de cada índice, así como la fórmula para el cálculo.

Tabla 5: indicadores de estructura de capital o deuda.

| ÍNDICE | OBJETIVO | FÓRMULA |

| TERCERA PARTICIPACIÓN CAPITAL | Muestra cuánto de los fondos invertidos proviene de terceros. | PCT = tercera Capital/PC + PLC + PL |

| GRADO DE ENDEUDAMIENTO | Muestra el endeudamiento total de la empresa. | GE = tercera Capital/capital |

| COMPOSICIÓN DE LA DEUDA | Muestra el volumen de la deuda de la empresa con respecto al total de la deuda a corto plazo. | CE = pasivo corriente/Capital de terceros |

Fuente: el autor, adaptado de Silva (2014).

El análisis de estos tres indicadores nos permite entender el perfil de la deuda de la empresa. Además de estos índices se presentarán los indicadores de rentabilidad que son también piezas claves para un mejor análisis de las empresas.

Indicadores de rentabilidad buscan mostrar el retorno de la inversión total, explorar una remuneración de fuentes de capital, representado por la equidad y terceros (BRUNI, 2010). Estos indicadores pueden calcularse de los índices siguientes: peso bruto margen, margen neto, rentabilidad sobre los activos (ROI), retorno sobre patrimonio (ROE) y el activo, como puede verse en la tabla 6:

Tabla 6: indicadores de rentabilidad

| ÍNDICE | OBJETIVO | FÓRMULA |

| MARGEN BRUTO | Muestra el beneficio bruto después de las deducciones de los gastos (CMV). | MB = beneficio bruto/ventas y beneficios |

| MARGEN NETO | Compara el beneficio neto en comparación con ingresos netos. También llamado regreso en las ventas. | ML = ingresos netos/ventas y beneficios |

| RETORNO DE LA INVERSIÓN | Mide la eficiencia de la empresa para obtener un beneficio. | Retorno de la inversión = renta neta/Total activos |

| HUEVAS DE | Muestra el rendimiento que los accionistas obtienen sobre sus inversiones. | ROE = neto patrimonio ingresos / |

| ACTIVA GIRO | Muestra la relación entre ventas y la inversión total en la empresa. | GA = ingreso neto/Total activos |

Fuente: el autor, adaptado de Silva (2014).

El análisis de los indicadores es importante determinar y analizar la situación de una empresa y proporcionan una visión amplia sobre la situación económica, financiera y contable (SILVA, 2014). Si así el uso de validar Estados financieros e indicadores mencionados anteriormente, que este estudio, basado en el trabajo académico realizado anteriormente en esta misma línea de investigación.

Francisco (2015) hizo un análisis de la liquidez, rentabilidad, indicadores de la deuda (de estructura de capital) y análisis vertical y horizontal de empresas Renner y Hering. El estudio pretendía destacar la importancia del análisis para demostrar la real situación económica y financiera de la empresa, utilizando lo Estados financieros balance general, la declaración de la renta para el año y la declaración de flujo de efectivo empresas.

Siempre Garcia (2015) en su estudio intentó analizar el desempeño económico de las empresas en el segmento de la capa de cerámica. Analizados los indicadores de liquidez, rentabilidad, estructura de capital y análisis vertical y horizontal y usa la hoja de balance y declaración de la renta para el año.

En otro estudio la intención fue analizar los indicadores de liquidez, la actividad, el endeudamiento (estructura de capital) y la rentabilidad de las empresas que cotizan en bolsas de valores en el segmento farmacéutico (RODNISKI; TODESCATO; FELTRIN, 2016), utilizado en este estudio, el balance y cuenta de resultados para el año.

De Louzada et al. (2016) el enfoque del estudio fueron las empresas que cotizan en la bolsa, pero en el segmento de fabricación. Utiliza indicadores de liquidez, deuda (estructura de capital), la actividad, entre otros. Elegidos fueron declaraciones de balance y declaración de la renta para el año.

Tenga en cuenta que en todos estos casos, existen limitaciones para segmentos específicos, sin embargo, después de la búsqueda de la literatura previa, que no se encontró un estudio completo que incluye empresas de distintos segmentos. Es esta diferencia que este trabajo pretende llenar.

METODOLOGÍA DE LA INVESTIGACIÓN 3

En este capítulo el marco metodológico de este estudio y el procedimiento para la recolección y análisis de datos. La definición de la metodología, como la literatura: estudio de la organización de los caminos a tomar para realizar una búsqueda o un estudio (GERHARDT; Souza, 2009).

Investigación nos permite la comprensión de una materia determinada, siendo un proceso permanente que nos permite abordar un determinado hecho o situación, es un estudio planeado para encontrar respuestas a ciertos preguntas por el uso de métodos científicos (PRODANOV; FREITAS, 2013). Una búsqueda puede clasificarse según el tipo de enfoque, naturaleza, propósito y procedimiento utilizado. Los tipos de investigación son cuantitativos o cualitativos. En la investigación científica cualitativa no hay ninguna preocupación con la representación numérica, pero con la profundización de la comprensión de un grupo social, una organización. Investigación cuantitativa en el estudio se basa en la interpretación y traducción de la información, es decir, los resultados se pueden cuantificar (PRODANOV; FREITAS, 2013).

Con respecto a su naturaleza puede ser la investigación básica o aplicada. En la investigación básica, el objetivo es generar nuevos conocimientos sin ninguna aplicación práctica. En cambio, en la investigación aplicada el objetivo principal es resolver un problema. El enfoque y la naturaleza de esta investigación, es la naturaleza básica cualitativa. En cuanto a los objetivos de la encuesta, podemos destacar la investigación descriptiva, al exigir que al autor de un montón de información sobre el tema de estudio que se grabó, descrito y observado sin ninguna interferencia. Este objetivo de investigación tiene como objetivo describir las características de una población determinada o establecer la relación entre ellos (PRODANOV; FREITAS, 2013).

De lo que ha sido expuesto este trabajo se puede definir como una investigación cualitativa, básico, descriptivo. Tendrá como fuente de información los Estados financieros de las empresas cuyas acciones cotizan en la bolsa de valores. Los datos fueron recogidos, organizados y estandardizados para consiguieron los resultados que se han analizado. En relación con nuestra investigación es un estudio de caso, ya que este tipo de enfoque tiene varias aplicaciones, siendo conveniente para los estudios individuales. Prodanov y Freitas (2013), se reduce el tipo de marco de estudio de caso para recopilar y analizar una muestra con el fin de estudiar diferentes aspectos.

En relación con esta investigación establece a fases como sigue: estudio de los Estados financieros; Organización y estandarización de los datos; aplicación de herramientas de análisis, en este caso Microsoft Office Excel; interpretación de los resultados; Análisis y conclusión.

El estudio se llevó a cabo con catorce empresas de diferentes sectores de la economía brasileña, seleccionados por la pertinencia de su ingreso neto para la base del año 2016. Para la mejor comparación, también incluye las seis empresas con las mayores pérdidas en el período. En la tabla 7 se puede verificar la selección de las empresas y sus ganancias y pérdidas, es decir, la muestra de este estudio.

Tabla 7 – empresas con mayores ganancias y las pérdidas en el año 2016

| Empresa | Sector | Ene-10 2016 beneficio (r$ mil) |

| VALLE | Minería | 13,311,455 |

| AMBEV | Alimentos y bebidas. | 12,546,610 |

| CTEEP | Energía eléctrica | 4.932.312 |

| LIBRO | Telecomunicaciones | 4.085.242 |

| CIELO | Software y los datos | 4.005.450 |

| ELETROBRAS | Energía eléctrica | 3.425.899 |

| SABESP | Agua y alcantarillado | 2.947.098 |

| KLABIN | Pulpa y papel | 2.481.946 |

| KROTON | Educación | 1.864.635 |

| CCR | Transporte y Taizé. | 1.713.851 |

| SUZANO | Pulpa y papel | 1.691.998 |

| FIBRIA | Pulpa y papel | 1.654.848 |

| ULTRAPAR | Ultrapar | 1.561.585 |

| ENGIE | Energía eléctrica | 1.547.303 |

| Hola | Telecomunicaciones | -6,943,506 |

| PDG | Construcción | -5,307,817 |

| GERDAU | Siderur y Metalur. | -2,890,811 |

| GAFISA | Construcción | -1,163,596 |

| RENOVA | Energía eléctrica | -1,101,472 |

| CURSO | Transporte y Taizé. | -1,063,230 |

Fuente: Economatica (2016).

Para alcanzar los objetivos que se propusieron en la encuesta fueron seleccionados de la hoja de balance y declaración de la renta para el año 2016. Después de la recolección de datos, se aplicó al análisis de indicadores de cocientes. Los resultados obtenidos se organizaron y había estandarizado en hojas de cálculo así si yo podría hacer una comparación con las empresas de esta investigación.

4 análisis y discusión de los resultados

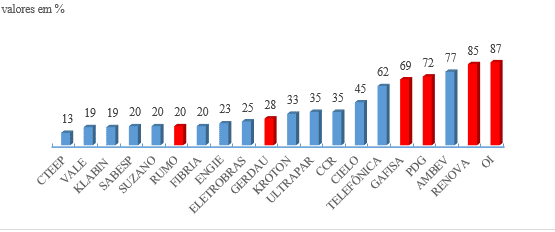

De lo que se explicó en los capítulos anteriores y basado en lo que era digno, este capítulo demuestra los resultados. La encuesta examina una selección de veinte empresas, donde catorce están entre las mayores ganancias y seis con las mayores pérdidas. La muestra para esta encuesta fue seleccionada debido a los beneficios netos de estas empresas 2016. Hemos analizado todos los indicadores en el marco teórico. Las empresas que mostraron pérdidas estará representadas por el color rojo en las cartas.

Cada empresa estudiada presenta características que las hacen únicas en el mercado. Una de las características es su ciclo operativo y financiero, que refleja las políticas adoptadas y sus estrategias, afecta directamente en su término medio de la rotación de stocks, recibo y pago de las compras.

El índice de rotación (PMRE) inventario promedio pretende demostrar cuántos días en promedio mercancías clasificaron como stock, son en la empresa antes de su comercialización. En una perspectiva satisfactoria las empresas deben tener una alta tasa de renovación de las poblaciones, como es un reflejo de la comercialización de productos (SILVA, 2014). En la tabla 1 se muestra los resultados.

Tabla 1 – renovación media de Stocks (PMRE)

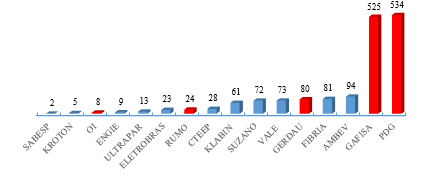

La empresa PDG es una empresa líder en el mercado inmobiliario brasileño, opera en la comercialización de los emprendimientos comerciales y residenciales, presentó un PMRE de 534 días, es decir, esto es la cantidad de días que la empresa lleva al mercado sus propiedades, después de finalización de la obra. Gafisa, quien juega en el mismo segmento, presentó un valor de 525 días. Estos valores son muy retracción en la industria de la construcción civil en los años, principalmente para 2015 y 2016, debido a la situación política, los ingresos de los hogares disminuye, caída en la confianza de los consumidores, entre otras cosas, eran instrumentales en este situación del sector. (DONALD, 2015).

Con respecto a la media del recibo (PMRV) su propósito es indicar cuántos días en promedio una empresa tarda en recibir los valores después de las ventas. Idealmente, el período es tan corto como sea posible. Este índice también muestra la política de concesión de crédito que la empresa adopta. En el gráfico 2, no se tomó en consideración el valor del PDG, que fue de 2.532 días, este un valor considerable para el PMRV está justificado en principio, debido a la pobre comercialización de los bienes raíces en el año 2016, con ingresos por ventas R $247.228. El gráfico 2 es posible comprobar los valores encontrados:

Gráfico 2 – recibo promedio de ventas (PMRV)

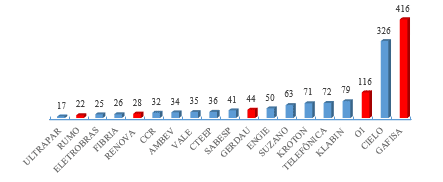

Una empresa que se mantiene sana presentará el valor PMRV más bajo posible. El estudio destaca los valores de Ultrapar, 17 días y curso, 22 días, incluso figuran entre las mayores pérdidas en el año 2016, obtuvo un valor considerablemente.

El pago promedio de las compras (PMPC) muestra la cantidad de días o meses que la empresa tarda en pagar dos deudas con proveedores:

Tabla 3 – pago promedio de las compras (PMPC)

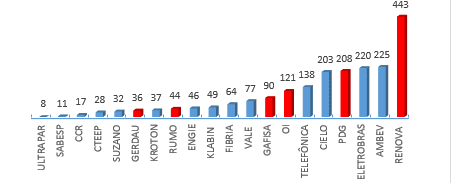

En referencia a los valores de la gráfica 3, se puede validar el valor de 443 días asignado a la empresa renueva, en este caso que la empresa tiene 443 días para saldar sus deudas con los proveedores, el ideal para este índice debe ser superior a PMRV porque así habrá un nivel adecuado de liquidez. Al comparar el período de recepción de ventas con el término para el pago de las compras, es factible analizar si la empresa está operando con un déficit de sobra o financiero en su ciclo de funcionamiento. El ciclo de funcionamiento desde el momento de la compra de bienes hasta la recepción de las ventas, se le puede encontrar, cuando la empresa recibe de sus clientes antes del pago de las compras, o un déficit cuando el recibo se produce sólo después de la pago de compras (SILVA, 2014).

El ciclo financiero representa el tiempo en días o meses de pago a proveedores y el recibo, es decir, el período que la empresa necesita financiación o no (araña, 2001). En ciclos más pequeños es posible obtener mayores ganancias sobre el capital invertido debido al aumento de volumen de negocio (ZANLUCA[2017],). En relación con el ciclo operativo y financiero el más expresivo de los valores de la muestra estará representado en la tabla 8:

Tabla 8-funcionamiento del ciclo, PMPC comparativo y ciclo financiero.

| Ciclo de funcionamiento | PMPC | Ciclo financiero | |

| CURSO | 46 | 44 | 2 |

| Hola | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| PDG | 3.066 | 208 | 2.858 |

Fuente: Dibujado por el autor (2017), según las empresas.

Los valores del ciclo de funcionamiento, PMPC y ciclo financiero indican que la compañía paga a sus proveedores teniendo en 44 días después de la compra y 2 días después de dicho pago la empresa recibió el valor de las ventas, es decir, 46 días para comprar, producir, vender y recibir . En el caso de PDG, el mismo, paga sus proveedores en 208 días después de la compra y sólo recibe 2.858 días clientes después del pago a proveedores. Para financiar a sus clientes por días 2.858 empresa debe usar capital o recurrir a fuentes de financiación. Los indicadores de las actividades no deberían considerarse de forma aislada, es necesario siempre ser analizada en conjunto con los indicadores de liquidez, lo que permite una mejor comprensión de la situación real financiera de la empresa.

Indicadores de liquidez se pretenden evaluar la capacidad financiera de la empresa para honrar sus compromisos con terceros (SILVA, 2014). Este indicador se subdivide en: relación de corriente, sequía de liquidez, liquidez inmediata, liquidez. El índice de relación de corriente muestra la capacidad de la empresa a pagar a corto plazo, según el más alto el valor de la literatura encontró mejor, como indica cuánto recursos la empresa tiene que pagar sus deudas. Con respecto a nuestra muestra, los resultados de la tabla 4:

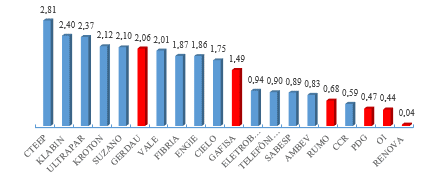

Gráfico 4-índice de corriente

Los valores que se destacan en este cálculo es 2.81 CTEEP, representa que de cada R$ 1,00 de deuda tiene R $2,81 claro y todavía tener excedentes. Empresa de transmisión de energía eléctrica Paulista o CTEEP es una empresa concesionaria de transmisión de energía eléctrica brasileña, está en tercer lugar en el ranking de mayores ganancias con R $4.932.312 de ganancia neta en el año 2016. Con respecto a este índice es posible resaltar los valores encontrados por Klabin, 2.40 y Ultrapar, 2.37.

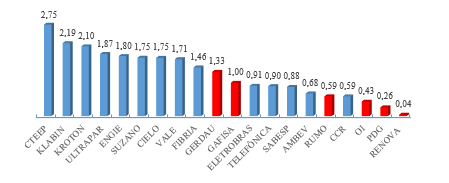

El índice de sequía de liquidez, representa la capacidad de pago de la deuda a largo plazo que tiene la empresa. Si el resultado del índice es menos de R $1,00, hay pruebas de que la compañía presente problemas financieros a corto plazo, pero si supera R$ 1,00, la compañía tiene suficiente equilibrio para honrar sus compromisos financieros, como Hoji (apud 2010 SILVA; COUTO; CARDOSO, 2016).

Gráfico índice de sequía de liquidez de 5

Con respecto a este índice la muestra con las seis empresas que han obtenido las mayores pérdidas, cuatro de ellos como se muestra en la tabla 5, con los más bajos índices de sequía de liquidez, son: Gafisa, Rumo, HI, PDG y renueva. También es necesario resaltar el valor de 0.68 a Ambev, que consiguió el ingreso neto más alto en el año 2016, alcanzó un valor bien por debajo en comparación con el que alcanzó el valor de 2,75 CTEEP.

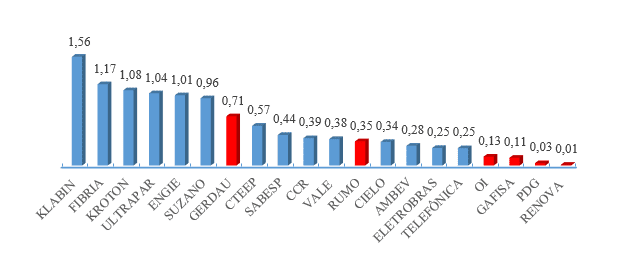

Liquidez inmediata carta de índice 6 se determina la capacidad inmediata de la empresa para pagar sus obligaciones con terceros en un período corto de tiempo. Iudícibus (1998) señala que este índice representa el valor disponible con acceso inmediato a pagar deuda a corto plazo.

Tabla índice de liquidez inmediata 6

Una vez más las empresas que tuvieron las mayores pérdidas son índices más pequeños: la empresa Klabin, el mayor productor y exportador de artículos de Brasil (KLABIN,) en 201[2017]6 obtuvieron ganancias netas de R $2.481.946 y el índice de liquidez inmediata representa 1.56 el mayor porcentaje de la muestra. En general Índice de liquidez es posible comprobar la capacidad de pago a largo plazo, por tanto, considera que todo que puede convertir en dinero.

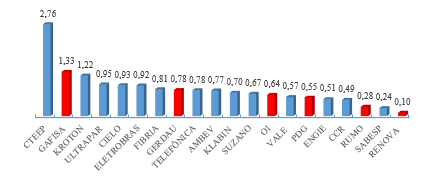

Ver índice de liquidez General 7

Se encuentra en el índice de liquidez General, la empresa CTEEP 2.76, es decir, para cada deuda a largo plazo de R $1,00 que la empresa cuenta con R $2,76 disponible para pagar sus deudas.

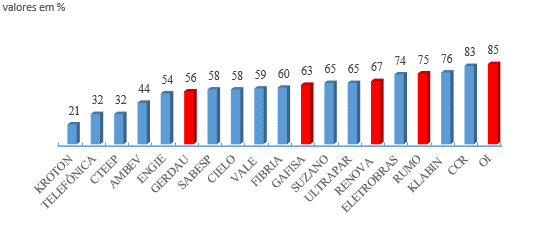

En el índice de estructura de capital, que busca para validar el retorno sobre capital invertido, ya sea propia o de terceros. Evaluar la seguridad de la empresa, que representa la posición relativa de la equidad con respecto a la capital de terceros, son indicadores de suma importancia, porque demuestran la dependencia de la empresa con respecto al capital de terceros (IUDÍCIBUS, 1998). Esta se subdivide en el índice de participación en la composición de capital, endeudamiento y deuda de terceros. El gráfico 8 se muestra los valores de la participación de capital de terceros de índice

Gráfico 8: participación de Capital de terceros

Este índice es de extrema importancia en el análisis, ya que muestra cuánto recursos la empresa capturada por terceros en términos de riesgo, cuanto menor sea el valor, mejor. Y cuanto mayor sea el valor, mayor será la indicación de problemas en el futuro relacionadas con la libertad e independencia financiera pasará.

La empresa HI, alcanzó un valor de capital de terceros de índice de participación de 85%, demostrando una alta dependencia financiera. La mayor empresa privada en Kroton rama de la educación, alcanzado ya el valor del 21%, el valor más bajo encontrado en nuestra muestra, demostrando una dependencia pequeña de capital de terceros.

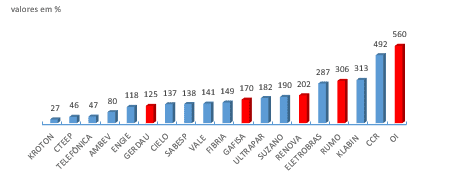

Una vez que la participación de capital de terceros se convierte en demasiado alta en relación con la equidad de la compañía se vuelve vulnerable en el mercado, causando la pérdida de credibilidad frente a terceros y reducida capacidad de pago. Para la obtención de préstamos y financiación habrá gran resistencia a las instituciones financieras. El grado de búsqueda de endeudamiento muestran la proporción de la deuda que la empresa tiene, sin embargo, este análisis debe hacerse con precaución, ya que hay dos posibilidades para el alto nivel de endeudamiento: alta tasa por préstamos hechos a completar capital o mejoras en la compañía de finanzas y realizar. Este tipo de endeudamiento es sano para la empresa, por lo tanto, proporcionará crecimiento o alta tasa debido a las deudas para pagar otras deudas que están ganando. Ya que no hay generación de recursos para pagar sus deudas las empresas terminan recurriendo a los préstamos para pagar sus deudas y así sucesivamente (TÉLES, 2003). gráfico 9 representa los valores encontrados

Gráfico 9-endeudamiento

La empresa HI presentada endeudamiento del 560%, este índice muestra la política de obtención de fondos de la compañía y evalúa la proporción de la financiación de sus activos, se financian con recursos propios o con fondos de terceros y en la que proporción (TÉLES, 2003).

Después de analizar el endeudamiento de las empresas, es necesario comprobar lo que la composición de esta deuda, este análisis es factible, porque el índice de composición de la deuda. Representa la composición del endeudamiento total de la empresa. Téles (2003) define como siendo uno de los análisis más significativos, por lo tanto, determina si los compromisos son a corto o a largo plazo. La muestra mostró los siguientes resultados:

Fuente: Dibujado por el autor (2017), según las empresas.

Gráfico 10 – deuda composición

El ideal para este índice es que hay una mayor concentración de recursos en el pasivo no corriente (pasivo a largo plazo), que daría más tiempo para generar fondos y pagar la deuda, sin necesidad de recaudar fondos con terceros. Téles (2003, p. 6) es apropiado: "si la composición de la deuda presenta una importante concentración en el pasivo corriente (corto plazo), la empresa puede tener dificultad en el momento de la reversión del mercado (que no habría sucedido si las deudas fueron concentrado en el largo plazo)."

En la tabla 9 muestra los saldos de pasivos corrientes (deuda a corto plazo) y pasivo no corriente (deudas a largo plazo) de las cinco empresas que presentaron los valores más altos en la composición de la deuda. De este análisis es posible comprobar si la concentración de las deudas de cada empresa:

| GAFISA | PDG | RENOVA | Hola | |

| Pasivo corriente | 2.275.550 | 5.807.432 | 3.346.901 | 60,749,243 |

| Pasivos no actuales | 1.004.086 | 2.258.084 | 598.637 | 8.966.349 |

| Composición de la deuda | 69% | 72% | 85% | 87% |

Fuente: el autor (2017).

Tabla 9-relación de pasivos corrientes y pasivos a largo plazo

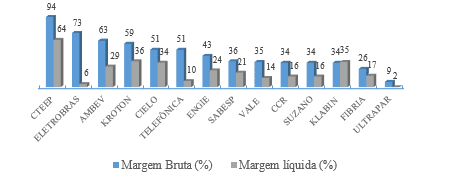

Es apropiado analizar la desproporción entre las cuentas, siendo posible conocer la composición del endeudamiento de estas empresas, ya que todos tenían las tasas más altas de endeudamiento y están en la lista de grandes pérdidas en el período. En los próximos párrafos operará los índices de viabilidad, divididos en: bruto margen, margen neto, ROI, ROE y facturación activa. El margen bruto es el índice que muestra cómo una empresa logra ventas de vuelta, después de la exclusión de los costes, es decir, realmente izquierdos después de la eliminación de los costes (TIBURCIO, 2012). Cuanto mayor sea el valor, mayor la rentabilidad de las ventas, sin embargo, puede variar dependiendo del tipo de negocio, comercio y segmento de retail, por ejemplo, un margen superior al 40% es alta, también depende de la forma calcula los costes en la empresa. El margen neto para su tiempo, representa lo que queda a los accionistas en relación con los ingresos de las ventas y servicios, muestra que la ganancia neta por cada unidad de venta lugar (TIBURCIO, 2012). El análisis del margen neto debe realizarse en conjunto con el margen bruto, se consideran que el análisis del margen neto al lado del accionista. Tiburcio (2012) aunque establece: "las empresas que son más rentables para tener mayor margen neta. Sin embargo el resultado debe ser analizado dentro de un contexto más amplio, en comparación con competidores y con factores externos."

Gráfico 11-gross margen y red

Las empresas más destacadas en el índice de margen bruto (94%) fueron de CTEEP, Ambev (63%) y Eletrobras (73%), Kroton (59%), que significa que de cada R$ 1,00 vendido, cada empresa será 0.94 0.73 y 0,63 0,59 de margen bruto en el período, en comparación con el margen neto empresas más rentables son: CTEEP (64%), Kroton (36%) y Klabin (35%). Para Silva (2014) existe un índice ideal para el margen neto, muchos factores deben tomarse en consideración, tales como, el sector de la empresa y región, por ejemplo y muchos factores que influyen en la rentabilidad en las ventas. En la preparación de la tabla 11, empresas de Gerdau, rumbo, Hi, Gafisa, renueva y PDG, fueron retirados de la tabla en cuestión, para presentar margen neto negativo, será presentado en la tabla 10:

Tabla 10-gross margen y margen neto pérdidas más grandes.

| Hola | CURSO | GERDAU | RENOVA | GAFISA | PDG | |

| Margen bruto (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Margen neto (%) | -8 | -24 | -27 | -127 | -228 | -2,197 |

Fuente: el autor (2017).

OI presenta el margen bruto más alto entre las empresas con mayores pérdidas, pero, en comparación con la empresa que tenía el porcentaje más alto (94%), CTEEP, el valor está muy por debajo. El PDG tuvo el valor de – 294%, debido a una lesión en el 2016, R$-5.430, 942. En margen neto todas las empresas mostraron valores negativos, por el saldo negativo por renta neta.

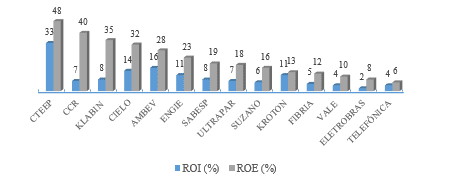

El siguiente indicador que se mostrará, es el retorno de la inversión o tasa de rentabilidad sobre activos totales (ROA-rentabilidad sobre activos totales), tiene la función en el análisis de medición de la eficiencia de la empresa en la generación de ganancias de su inversión total. En el ROE o rentabilidad del patrimonio (ROE – retorno de la Equily), muestra el retorno que accionistas de la empresa se lo invertido (SILVA, 2014). La muestra obtuvo los siguientes resultados que se evidencia en el gráfico 11:

Gráfico 11-ROI y el ROE

La empresa que CTEEP presentó los mejores valores para ROI y el ROE, 33% de rentabilidad sobre los activos invertidos (ROI), es decir, para cada R $100,00 había invertido la empresa presenta una rentabilidad del 33%. En el ROE alcanzado el valor de 48%, es decir, para cada R $100,00 invirtió la CTEEP ganada R $48,00, valor que representa el retorno sobre el capital invertido. Empresas con pérdidas se presentará en la tabla 11, se trataba con ROI y el ROE negativo, es decir, para cada R $100,00 invertido en el caso de ROI PDG presentar perjuicio de R$-117.00. Con respecto a las huevas de lo PDG fue nulas debido a valor patrimonial negativo.

Tabla 11 – ROI y el ROE mayores pérdidas.

| CURSO | GERDAU | Hola | RENOVA | GAFISA | PDG | |

| RETORNO DE LA INVERSIÓN (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| ROE (%) | -56 | -12 | -57 | -56 | -60 | Null |

Fuente: el autor (2017).

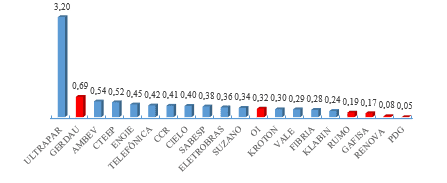

Finalmente, se demostrará el eslabón giratorio del activo valores, establecer la relación entre inversión y ventas e indica en números decimales cuantas veces el activo fue renovado en lo referente a ventas (BRUNI, 2010). Francisco (2015) giratoria activa es la relación entre el período de ventas y el total de inversiones de la compañía, demuestra la productividad de la inversión, cuanto mayor sea el valor, mejor. Pueden destacar los siguientes valores de este índice:

Giratorio de gráfico 12-activo

Para ríos ([2016]) el mecanismo de giro activo también puede ser llamado como índice de productividad, debido a la evidencia cuando la empresa vende a cada real invertido. La empresa que se destaca en este índice es para que presentar el valor de Ultrapar 3.20, es decir, para la casa real invertido que la compañía alcanzó unos ingresos de R $3,20. Curso, Gafisa, renueva y PDG contuvo el más bajo.

CONCLUSIÓN 5

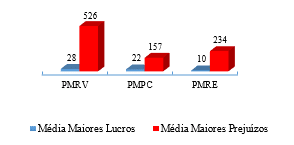

Este estudio examinó los Estados financieros de las empresas que operar con acciones en el mercado de valores, y que en 2016 presentó resultados netos significativos, tanto en pérdidas y ganancias. Los objetivos propuestos fueron alcanzados, ya que, había planteada la información relativa a la situación económica y financiera de las empresas, objeto de este estudio, su análisis con el foco en sus Estados financieros. Esto demuestra lo importante que es para el análisis de Estados financieros y cómo puede hacer una diferencia dentro de una empresa, para medir las pérdidas y ganancias. Se verificó la lista de índices con los resultados de la empresa, beneficio y pérdida, si realmente las empresas con las mayores ganancias netas obtuvieron los mejores resultados a través de indicadores, para de esta manera confirmar el buen funcionamiento de la empresa. En el gráfico 13 serán analizados los valores medios de la PMRE, PMRV PMPC seis empresas más rentables que mostraron los mejores resultados en los indicadores de mediano plazo en comparación con las empresas que mostraron las mayores pérdidas:

Gráfico 13-media actividad indicadores

Nota-Si estos indicadores una discrepancia entre los valores. Empresas más rentables tienen menor promedio para recibir, hacer el pago de compras y renovar sus existencias. Mientras que las empresas con las pérdidas más altas medio son elevan sus plazos, siendo necesario en este caso recurrir al capital de terceros o de otras fuentes de financiamiento para mantener sus actividades hasta el recibo de venta.

En este sentido, el ciclo operativo (PMRE + PMRV), 760 días en promedio para las empresas con pérdidas más altas y 38 días en promedio para las empresas con mayores ganancias, este muestra que las empresas con mayores ganancias tienen el ciclo de funcionamiento más limpio entre fecha de la compra de bienes hasta la fecha de recepción de las ventas, que es un factor determinante para los resultados satisfactorios de las empresas, porque hay una mayor rotación de las existencias y los recursos de entrada en un período corto de tiempo. El ciclo financiero (CO-PMPC) el más alto el valor, mayor será el tiempo de financiación, que es, la mayor el costo para evitar que las empresas con mayores pérdidas presentaron 603 días promedio, mientras que empresas con mayores ganancias mostró el promedio de 16 días. Claramente es posible controlar que la compañía con mayores ganancias tiene mejores indicadores de la actividad promedio cuando se comparan con las mayores pérdidas.

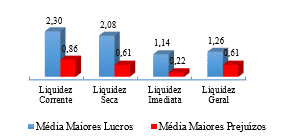

En el gráfico 14 podemos concluir que el promedio de los indicadores de las empresas más rentables son más altos cuando se comparan con las empresas con pérdidas importantes.

Fuente: Dibujado por el autor (2017), según las empresas.

Tabla de indicadores de liquidez 14-centro

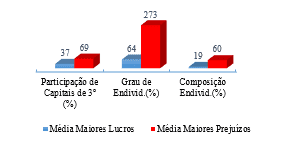

El índice de liquidez evalúa la capacidad de pago de las empresas, es posible concluir que los beneficios más altos tienen en promedio los mejores resultados. Sin embargo, debe tener en cuenta los resultados promedio de liquidez en relación con los resultados de los indicadores de estructura de capital. Estos muestran la estructura de capital de las empresas como fondos de accionistas distribuidos y terceros partidos y el nivel y composición de la deuda de las empresas. La tabla 15 presenta los resultados de la tercera participación de capital, composición de la deuda y el endeudamiento:

Gráfico de media de 15 indicadores de estructura de Capital

Este indicador dentro del análisis tiene suficiente representatividad en la situación económica y financiera de las empresas, una vez, que muestra la participación de capital de terceros, el endeudamiento de la empresa y la composición de la deuda, que destaca la composición de la deuda, ya sean a corto o largo plazo. Otra vez es posible controlar la compañía con mayores ganancias con los mejores resultados, demostrando un equilibrio financiero. Sin embargo, las empresas con las mayores pérdidas muestra que el grado de endeudamiento es un factor determinante para la situación financiera insatisfactoria en el año 2016. Por su vez, los resultados de los indicadores de rentabilidad, permiten completar el retorno de cada empresa. Podemos afirmar con respecto a los resultados encontraron que las empresas con los beneficios más altos generalmente son las que han tenido los mejores resultados.

Tabla 12: relación de los niveles de tres principales de la rentabilidad

| Margen bruto (%) | Margen neto (%) | RETORNO DE LA INVERSIÓN (%) | ROE (%) | |

| Promedio mayores beneficios | 51 | 37 | 16 | 37 |

| Mayores pérdidas promedio | -41 | -435 | -30 | -41 |

Fuente: el autor (2017).

Se confirma que las empresas con los mejores resultados los índices promedio mejor, traduciendo tan satisfactoria situación económica de cada uno, y los resultados encontrados en los indicadores de rentabilidad también están demostrando ser relevante para determinar el rendimiento de cada compañía investigado, sí, buenos rendimientos convergen para buenas ganancias. Para las empresas ya con perjuicio de la lógica es la misma, pero en inversa forma. En la tabla 13 presenta la frecuencia con que las empresas con mayores pérdidas fueron uno de los seis peores valores para cada indicador (actividad, liquidez, estructura de capital y rentabilidad), respetando las peculiaridades de cada índice.

Tabla 13 – a menudo mayor daño

| EMPRESA | Actividad | Liquidez | Estructura de capital | Rentabilidad |

| CURSO | 0 | 3 | 2 | 5 |

| RENOVA | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| PDG | 2 | 4 | – | 4 |

| Hola | 1 | 3 | 3 | 3 |

Fuente: el autor (2017).

Es plausible afirmar que las empresas con las mayores pérdidas se acordaron entre los tiempos que estaban entre los seis peores valores de cada indicador. Empresas de Gafisa, Gerdau y PDG aparecen dos veces cada uno, en el índice de actividad con resultados satisfactorios, probablemente indicando la necesidad de ajustar variables como las políticas de renovación de las existencias, créditos, pago de compras, entre otros. Índices de liquidez que mayoría de las empresas con pérdidas estaban entre el más bajo, refleja el grado de liquidez que presenta cada empresa.

Indicadores de estructura de Capital y rentabilidad también reflejan los resultados negativos de cada empresa, son indicadores que representan el grado de composición de la deuda y en este caso, el curso, renuevan y HI presentó los valores más altos entre los empresas, mostrando un alto grado de endeudamiento y alta participación de capital de terceros. En referencia a la rentabilidad de las empresas, rubro, renueva y Gafisa tuvo los peores valores para este indicador, es decir, todos los índices de rentabilidad.

Este estudio realizó el análisis económico y financiero mediante la aplicación de índices, el objetivo fue probar los resultados obtenidos si reflejan el resultado de cada empresa, siendo fundamental para los resultados. El objetivo era encontrar los factores determinantes de las ganancias o pérdidas de las empresas a través del análisis de los Estados financieros. Pronto, usted puede identificar que el alto grado de endeudamiento, la alta concentración de capital de terceros a corto plazo y liquidez suficiente, son factores determinantes para las empresas que tuvieron las mayores pérdidas. Por otro lado, es posible observar la excelente liquidez de las empresas, bajo grado de endeudamiento y la baja participación de capital de terceros en las empresas con los más altos beneficios. Asimismo, estos representan factores determinantes para los resultados obtenidos. Pronto, permanecer como una sugerencia para futuras investigaciones, realizar un seguimiento de las empresas en la muestra, con el fin de verificar que las empresas todavía están adoptando las mismas estrategias para quedarse en la parte superior y si cambiaron de empresas con pérdidas estrategia de negocio en los próximos años, con la intención de revertir los resultados del año 2016.

REFERENCIAS

Araña, José A. Moura; Ciclos financieros e indicadores operativos: un enfoque con énfasis en la liquidez y la rentabilidad de las empresas. Campo Grande-2001. Disponible en: <https: neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf="">.</https:> Acceso en: 10 de octubre. 2017.

B3 S.a; Perfil e historia. [2017]. Disponible en: <http: ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma="ptb">.</http:> 29 acceso abierto. 2017.

BM & FBOVESPA; acciones. [2017]. Disponible en: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm="">.</http:> Acceso en: 10 de mayo. 2017.

BM & FBOVESPA; quienes somos. [2017]. Disponible en: <http: www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/="">.</http:> Acceso en: 10 de mayo. 2017.

BM & FBOVESPA; empresas que cotizan. [2017]. Disponible en: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm="">.</http:> Acceso en: 05 mai. 2017.

Brasil. Ley nº 11.638, 28 de diciembre de 2007. Que modifica y se derogan las disposiciones de la Ley nº 6.404, del 15 de diciembre de 1976 y Ley nº 6.385, de 07 de diciembre de 1976 y se extiende a las grandes empresas las disposiciones para la preparación y divulgación de Estados financieros. Disponible en: <http: www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm="">.</http:> Acceso en: jun 05. 2017.

Brasil. Ley Nº 6.404, del 15 de diciembre de 1976. Determina las sociedades anónimas. Disponible en: <http: www.planalto.gov.br/ccivil_03/leis/l6404consol.htm="">.</http:> Acceso en: 20 mai. 2017.

BRUNI, Adriano. Análisis contable y financiero. La serie dio a conocer las finanzas. São Paulo: Atlas, 2010.

SECURITIES AND EXCHANGE COMMISSION. Resolución 488 de la CVM de 03 de octubre de 2005. Presentación de Estados financiero y revelaciones. Disponible en: <http: www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf="">.</http:> Acceso en: 20 mai. 2017

CONSEJO FEDERAL DE CONTABILIDAD. NBC 26 TG (R4). Presentación de los Estados financieros. Disponible en: http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26 (R3) .pdf. Acceso en: 04 Apr. 2017.

ECONOMATICA; BOVESPA hits trading en 2017-ANP Valle es que el más comercializado segmento de bancos tiene la mayor concentración. 2016. Disponible en: <https: economatica.com/estudos/data/20170321a.pdf="">.</https:> Acceso en: Mayo 06. 2017.

ECONOMATICA; Beneficio de las empresas que cotizan tienen crecimiento de 9.4% en 2016 respecto de 2015 – los bancos están que siendo los negocios más lucrativos, sin embargo, tienen caída de 13.28% en 2016.2017. Disponible en: <https: economatica.com/estudos/data/20170330a.pdf="">.</https:> Acceso en: junio 06. 2017.

FRANCISCO, Catia Delfino; Análisis de Estados financieros: estudio de caso un comparativo entre las empresas Renner y Hering. Universidad del sur de Santa Catarina-Criciúma-2015.

Disponible en: <http: repositorio.unesc.net/bitstream/1/3558/1/catia%20delfino%20francisco.pdf="">.</http:> Acceso en: 26 mar. 2017.

FRITZ, Jessica. Análisis económico y financiero: información generada desde el tamaño de las empresas. Universidad regional en el noreste del estado de Rio Grande do Sul-Ijuí-2015. Disponible en: <http: bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/jessica%20fritz%20final.pdf?sequence="1">.</http:> Acceso en: mar 24. 2017.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de investigación. 1ª edición. Porto Alegre: UFRGS, 2009.

Disponible en: <http: www.ufrgs.br/cursopgdr/downloadsserie/derad005.pdf="">.</http:> Consultado el 05 de jul. 2017.

García, Levi; Funcionamiento económico financiero de la capa cerámica del segmento sur de Santa Catarina: un estudio multicasos. Universidad del sur de Santa Catarina-Criciúma-2015.

Disponible en: <http: repositorio.unesc.net/bitstream/1/3643/1/jucimar%20gomes.pdf="">.</http:> Acceso en: 15 de ago. 2017.

Griego, Alvísio; AREND, Lauro. Contabilidad: teoría y práctica ed Basic-4. São Paulo: Saraiva, 2013.

IBMEC. Paso a paso para ser S.A. [2016]. Disponible en: <http: ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/="">.</http:> Acceso en: junio 06. 2017.

IUDÍCIBUS, Sérgio. Análisis de balances. São Paulo: Atlas, 1998.

Klabin. La empresa. [2017]. Disponible en: https://www.klabin.com.br/pt/a-klabin/a-empresa/. Acceso en: set 13. 2017.

LINS, Luiz dos Santos; HIJO, José Francisco. Fundamentos y análisis de Estados financieros: planteamiento de un interactivo. São Paulo: Atlas, 2012.

LOUZADA, Luiz Cláudio, et al. Análisis comparativo entre los indicadores económico financieros aplicados a la fabricación de las industrias listadas en el Bovespa. Universidade Estado de Santa Catarina-Florianópolis-2016. Disponible en: <http: www.revistas.udesc.br/index.php/reavi/article/download/…/5566="">.</http:> Acceso en: 15 de julio. 2017.

MARION, José Carlos. Análisis de ed 7 declaraciones financieras. São Paulo: Atlas, 2010.

MATARAZZO, Dante carmín. Análisis financiero de Swing-7ª ed. São Paulo: Atlas, 2010.

Nunes, Douglas Zanette; Análisis de indicadores de resultados financieros de empresas listadas en el segmento de carnes y derivados de BM & FBOVESPA basado en sus Estados financieros. Universidad del sur de Santa Catarina-Criciúma-2015. Disponible en: <http: repositorio.unesc.net/bitstream/1/3562/1/douglas%20zanette%20nunes.pdf="">.</http:> Acceso en: 20 de ago. 2017.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Chaput. Metodología del trabajo científico: métodos y técnicas de investigación y trabajo académico. 2ª edición. Feevale, Novo Hamburgo: 2013. Disponible en: <www.feevale.br ../e-book%20metodologia%20do%20trabalho%20cientifico.pdf="">.</www.feevale.br> Consultado el 05 de jul. 2017.

QUINTÃO, Chiara. Edificio sector contracción de 8 por ciento este año y el 5% de la gota en 2016. Valor económico, São Paulo, 10 8. Disponible en: http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Acceso en: set 09. 2017.

REIS, Arnaldo Carlos de Rezende. Estados financieros: estructura y análisis-3ª ed. São Paulo: Saraiva, 2009.

RÍOS, Cláudio; Estructuración y análisis de Estados financieros. [2016]. Material disponible en clase.

RODNISKI, Cleber Marcos; TODESCATO, Gisele; FELTRIN, Patricia Bernardi: Análisis de los indicadores económicos y financieros de las compañías farmacéuticas enumeradas la BM & Fbovespa. Universidad del oeste de Santa Catarina Chapecó-2016. Disponible en: <https: editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf="">.</https:> Acceso en: 15 de ago. 2017.

SAPORITO, Antonio. Análisis y estructura de los Estados financieros. Curitiba: InterSaberes, 2015.

SILVA, Alexandre Alcântara. Estructura, análisis e interpretación de ed 4 Estados financieros. São Paulo: Atlas, 2014.

SILVA, Michele plata; Couto, Carlos Henrique da Mota; CARDOSO, Antônio Augusto Brion: Análisis de Estados financieros como herramienta de apoyo de gestión financiera. Centro de Ensino Superior de Sao Gotardo-Minas Gerais-2016. Disponible en: <https: periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341="">.</https:> Acceso en: 15 de julio. 2017.

TÉLES, Anthony Carvalho: Análisis de la contabilidad declaraciones índices de deuda. Universidade Federal do Pará-Bethlehem-2003. Disponible en < http://www.peritocontador.com.br/artigos/colaboradores/artigo_-__ndices_de_endividamento.pdf=""> </>. Acceso en: 05 de la serie. 2017.

TIBURCIO, César; Valoración de empresas. 2012. Disponible en: <http: avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html="">.</http:> Acceso en: 15 de la serie. 2017.

ZANLUCA, Jonatan de Souza; Ciclos económicos, operativos y financieros. [2017]. Disponible en: <http: www.portaldecontabilidade.com.br/tematicas/ciclos.htm="">.</http:> Acceso en: 01 septiembre 2017.

Las compañías telefónicas, Cielo, CCR y renueva no aparecen en el gráfico 1, para no presentar balance de su cuenta de valores.

Ha sido eliminado del análisis la empresa PDG, por presentar saldo negativo en la cuenta de patrimonio. Ha sido eliminado del análisis la empresa PDG, por presentar saldo negativo en la cuenta de patrimonio.

[1] Licenciatura en contabilidad

[2] Master en economía del desarrollo-PUC-RS