CARMO, Pamela Acássia Araujo [1]

CARMO, Pamela Acássia Araujo. (IN) Conformité des dépenses de carte de paiement du gouvernement fédéral : une étude de juricomptabilité fondée sur la Loi de Newcomb-Benford. Revue scientifique pluridisciplinaire de la base de connaissances. 03 ans, Ed. 06, vol. 05, pp. 54-78, juin 2018. ISSN:2448-0959

Résumé

Le but de cette étude est d’effectuer une analyse de la conformité dans les dépenses engagées avec les cartes de paiement du gouvernement fédéral pour l’année 2016, par le biais de la Loi de Benford-Newcomb. L’étude a été faite de l’examen des articles et publications sur le sujet, qui ont démontré votre efficacité dans la détection des irrégularités dans les données financières. La méthodologie utilisée pour effectuer les travaux en question peut être classifiée comme hypothétique-déductive, avec des recherches bibliographiques et, basée sur la technique d’analyse quantitative, en utilisant les données recueillies dans la transparence des médias électroniques-portail Gouvernement fédéral. Les principaux résultats obtenus démontrent une non-conformité des dépenses avec des cartes de paiement du gouvernement fédéral, à la lumière de la Loi de Benford-Newcomb. L’étude, on peut conclure qu’il témoigne de la nécessité pour un meilleur contrôle des dépenses publiques par l’utilisation de cartes d’entreprise.

Mots-clés : Gouvernement fédéral paiement carte de comptabilité judiciaire, droit de Newcomb-Benford, les dépenses publiques.

1. Introduction

On sait que lorsque vous jouez un dé, la probabilité de présenter le numéro 1 est la même chose pour les autres numéros. Donc est censé se produire chaque fois que vous parlez de la probabilité d’occurrence aléatoire d’un nombre, une probabilité égale de présence à tout le monde. La loi du Nouveau-Brunswick (Newcomb-Benford) va à l’encontre de cette hypothèse d’une égale probabilité d’occurrence pour les nombres qui sont d’une manière naturelle, comme c’est quand vous misez sur un jeu de loterie par exemple.

Dès que la loi du Nouveau-Brunswick a été introduite dans le milieu par des auteurs comme la comptabilité Carslaw (1988) et Nigrini (1999) lorsque l’extérieur identifié comme outil efficace dans la détection de la fraude et de détournement de grandes bases de données, en particulier. Dans les entreprises de recherche et organismes de surveillance internationaux, NB déjà est considérablement utilisé dans les logiciels de vérification comme l’Audit Command Language (ACL) qui comporte une analyse conformément à la loi du Nouveau-Brunswick, identifier les exemples de données Cela suggère la nécessité d’améliorer la recherche fondée sur des motifs statistiques.

Dans les données lorsque cela est possible, si les fréquences des premiers chiffres de données ne présentent selon le taux prévue dans la loi du n.-b., ne constituent pas une preuve concluante de manipulation ou d’erreur, mais aussi un respect n’assure pas confiance, mais constituent des preuves de fraudes ou d’erreurs dans les données indiquant nécessitant un examen plus approfondi.

S’exprimant dans la détection de fraude ou de manipulation dans la socio économique qu’est le Brésil, la nécessité d’une gestion saine des dépenses publiques est de besoin immédiat et l’un des principaux mécanismes à la fois, en obtenant un contrôle à compter du. L’état actuel, les mécanismes de contrôle ne pas fondamentalement par une mauvaise répartition de leurs gestionnaires et demande un coût élevé. L’exemple de dépenses CPGF (paiement du gouvernement fédéral), qui se trouvaient à commis des irrégularités, comme des lignes directrices sur la parcelle opération menée par la Police fédérale (Brésil 2014).

Ce contexte émerge le problème suivant de cette recherche : quel sera le niveau de la régularité des dépenses de carte de paiement du gouvernement fédéral, qui a eu lieu en l’an 2016, sous l’optique de la Newcomb-Benford ?

Donc l’objectif global de cette étude était de vérifier le niveau de la régularité des dépenses de carte de paiement du gouvernement fédéral, qui a eu lieu en l’an 2016, sous l’optique de la Newcomb-Benford.

Pour atteindre l’objectif global ont été définis les objectifs spécifiques suivants :

- Analyser l’applicabilité et l’efficacité de cet outil dans la sélection des spécimens à auditer, contribuer à la planification et l’exécution des vérifications ;

- Cherchent à déterminer si les dépenses avec le CPGF indiquent l’utilisation irrégulière et s’il y a besoin pour mieux contrôler ce genre de dépenses publiques ;

- Introduire le modèle afin de valoriser le domaine de la connaissance de la juricomptabilité et élargir le champ de la loi du Nouveau-Brunswick.

Compte tenu de l’époque de la pire récession de l’histoire du Brésil, bien sûr, moyens doivent être recherchées afin d’inverser les résultats négatifs et un des facteurs importants à prendre en considération est la qualité des dépenses publiques ( MALIK, 2011). La loi du Nouveau-Brunswick se présente comme un outil judiciaire dans les enquêtes, justifiant cette étude quand permet une sélection plus précise des données, qui contribuent avec le travail de vérification qui a un rôle fondamental tant dans le degré de confiance des utilisateurs d’information comme dans le développement économique d’un pays et dont le Tribunal de Contas da União-TCU (Brésil, 2016), occupe parfois semaines de travail d’un auditeur avec des volumes de données et l’analyse difficile. En plus de présenter le faible coût et l’efficacité qui collaborent pour faciliter leur déploiement.

Ce travail sera présenté, outre l’introduction, sur un cadre théorique qui portera sur les dépenses publiques en mettant l’accent sur le CPGF, la loi du Nouveau-Brunswick dans un contexte historique, la méthodologie utilisée pour réaliser les objectifs proposés par l’étude et les résultats obtenus suivi les considérations finales.

2. Cadre théorique

2.1 les dépenses publiques

Dépenses publiques une série de dépenses mises en œuvre par des entités publiques dans l’établissement des coûts des services fournis à la société ou sur les investissements. Les activités menées aux fins de l’achat de biens ou services sont classés comme traitement de la dépense. Ce traitement implique des dépenses et la fixation étape de votre réalisation (roche, 2007).

Les dépenses publiques ne peut s’effectuer qu’avec l’autorisation de l’Assemblée législative par le biais de l’acte administratif appelé budget public et est traité régulièrement (P, 2008).

La loi n° 4 320/1964 et LC numéro 101/2000, déterminer que votre mise en œuvre passe par les étapes suivantes :

- Pièce jointe : où fait partie du processus de planification des ressources disponibles (recette budgétaire) afin qu’ils comprennent l’adoption de mesures pour les situations déjà idéalisée en observant les lignes directrices existantes (LDO-LDO) et priorités fixées par le gouvernement (plan pluriannuel – PPA), se manifester par le biais de la Loi de finances annuelle – LOA.

- Engagement : alloue la ressource définie certaines fins qui sont menées. Peut être fait de divers efforts, tant qu’elle ne dépasse pas la limite fixée pour l’exécution des dépenses. Ce seuil dans les budget des dépenses. La mise en œuvre du budget donc il est contrôlé par les efforts, ce qui permet une planification des dépenses avec les engagements déjà pris et ressources encore disponibles.

- Règlement : le règlement des dépenses se produit dans le traitement de l’objet de l’engagement. Lors de la réception des biens ou des services, fournis. Ainsi, la colonie se compose du droit acquis par le créancier ou l’entité bénéficiaire, de la réception.

- Paiement : après le droit acquis par le prêteur, qui doit se fonder sur des documents prouvant leur revendication ou permettant à l’entité bénéficiaire, le paiement par ordonnance de la Banque.

Sur la réalisation des dépenses, il y a aussi le mode de fourniture de fonds, qui est une ressource sur le serveur pour le paiement d’une obligation déjà acquis, avec la responsabilité future. Pour accorder que l’avance est toujours exigé l’étape d’engagement avec ses propres fonds de dotation et de la liquidation (BRASIL, 2015). Le paiement peut être effectué par carte de paiement du gouvernement fédéral, comme il sera expliqué plus tard.

2.2 le rôle du contrôle externe et interne de l’administration publique

Le régime démocratique apporte à un seuil d’activité État pour cette réponse à la satisfaction de l’intérêt public en obtenant le droit commun à tous. Notant que la chose réussi n’appartient-elle pas pour le gouvernement, mais la véritable intéressés par votre bonne gestion de la société, c’est à lui de le préserver pour le peuple. L’entrée à cette gestion à un contrôle naturelle afin d’assurer qu’ils sont étant consacré leurs droits d’une représentation efficace.

Cochrane (2003), dit que, dans le cadre de l’Administration publique, le contrôle de l’exécution du budget est exercé en raison de contraintes juridiques afin de vérifier si les actes commis par ses préposés ont été exécutés avec légitimité et principalement en conformément à l’intérêt public. Ce contrôle prend de deux manières : comme le contrôle interne et contrôle externe.

Contrôle interne « est l’ensemble des procédures, des règles et des objectifs fixés par l’administration interne pour se conformer à la politique administrative de l’organisation, qui donne confiance dans l’efficacité et l’efficience des ressources » (AICPA, 2017 p. 1). Il est exercé par le pouvoir exécutif avec le corps central du ministère de la transparence, supervision et Bureau du contrôleur général, où votre expertise couvre tous les organes du pouvoir exécutif fédéral, sauf les organismes de l’industrie. Aussi la contrôle externe de la fonction en fournissant des informations utiles.

Le contrôle externe est le contrôle exercé par une seule entité qui intègre la structure organisationnelle même pas l’orgue supervisé. A pour but de superviser les actions du pouvoir exécutif dans l’application des ressources publiques. Pouvoir législatif est confié au Bureau du Congrès National, avec l’aide du Tribunal de Contas da União-TCU dans le gouvernement fédéral et dans la plupart des cas les tribunaux de l’état des comptes-TEC pour les États et les cours municipales de commissaires aux comptes – TCM pour les municipalités (SA NTANA, 2014).

Dans l’administration publique, contrôle est alors la possibilité de vérification, inspection et examen par lui-même, par d’autres puissances ou par n’importe quel citoyen de la correction effective de gestion mener une puissance organe ou l’autorité à l’aube pour assurer l’exécution comme vous le souhaitez et prévu générant une conférence systématique (guerre, 2003).

2.2.1 outils de contrôle dépenses publiques

Le contrôle administratif est exercé par l’intermédiaire de professionnels techniques et spécialisés dans la gestion et enregistrer les actes de l’Administration publique et ainsi fournir des informations à surveiller par qui rivalise.

Le contrôle interne est destiné à commander les enregistrements des actes du gouvernement, comme l’essai présentés par loi 64/4 320, comme :

I – la légalité des actes entraînant la collecte des recettes ou dépenses, la naissance ou l’extinction des droits et obligations ;

II – fidélité fonctionnelle des agents de l’Administration de biens et valeurs publiques ;

III – l’exécution du programme de travail exprimée en termes monétaires et en ce qui concerne l’exécution des travaux et prestations de services.

Déjà le contrôle externe, supervise ces pratiques dans les domaines des actifs comptables, budgétaires, opérationnels et financiers. Évaluer l’évolution des dépenses en temps réel est également un contrôle exercé parallèlement à la mise en oeuvre du budget, fixer des limites afin d’inhiber l’augmentation désordonnée des dépenses, ce qui suggère des mesures correctives et la détection de mauvaise gestion, la corruption et faute administrative.

Aspects quant à la qualité, pertinence, efficacité et satisfaction du citoyen, des objectifs qui sont atteints par les gérants, sont également contrôlés qui cherchent des gestionnaires de ban qui cherchent à se prévaloir des possibilités de privilèges ou de discrimination (VIRGILIO 2011, p. 13).

En ce qui concerne l’établissement des coûts des dépenses par le biais du CPGF, ceci est considéré comme un moyen de contrôle interne de ces dépenses, « car elle permet l’instauration de limites sur la base de paramètres préétablis ainsi que le suivi des dépenses réelles engagées par le factures des cartes "(CAMPOS, p. 39, 2006). Et qui est également soumis à un contrôle externe, par la suite.

Gouvernement fédéral 2.3 paiement carte-CPGF

Paiement carte-CPGF le gouvernement fédéral « est un moyen de paiement utilisé par l’administration publique afin de donner plus de flexibilité, de contrôle et de modernité à l’administration dans la gestion des ressources » (Trésor NATIONAL, p. 4 2017).

Vise l’utilisation de la gestion des unités-UG du gouvernement fédéral et les fondations. Dépenses sur l’achat de matériaux et de services par l’entremise de CPGF, seulement ceux qui sont capables de cadrage comme offre de fonds sont autorisées.

But de thème de servir les petits achats de biens et services payement et livraison immédiate, encadré comme offre de fonds, dans les établissements affiliés (Arts. 45, 46 et 47 décret nº 93 872/86), qui peut être autorisé des autres dépenses par jeu de loi du ministre des finances et de planification, de budgétisation et de gestion « en vertu de l’alinéa unique de l’art. 10 du décret n° 2005/5 355 (contrôleur général, 2017, p. 4).

L’exécution des dépenses de fonds Supply diffère des autres formes d’exécution de la dépense pour l’engagement à être faite au nom du serveur, l’avance et le montant et l’absence d’appel d’offres obligatoire. Pour mener à bien ces dépenses doivent être respectées les principes régissant l’Administration publique comme la légalité, impersonnalité, moralité, caractère public et efficacité, ainsi que le principe de l’égalité et l’acquisition plus avantageuse pour l’Administration (Contrôleur général, 2017, p. 5).

Sont responsables de la gestion de ces ressources, le coût des ordinateurs chaque unité gestionnaire-UG.

Devraient être fournies par les comptes fournis, dans le délai prévu dans l’acte d’octroi des fournitures que vous avez reçu. Si il n’y a aucune responsabilité dans le délai fixé, ou si elle contient quelque omission ou irrégularité, est à que l’origine de dépenses notifie immédiatement à introduire la reddition de comptes, de remédier à l’échec ou de réduire le compte du Trésor Valeurs correspondant aux demandes nationales considérées comme contraires à l’éthique, obtenant l’Agent fournies sous réserve de compte spécial ou de l’escompte sur la masse salariale de l’importance correspondante si vous ne répondez pas à la notification.

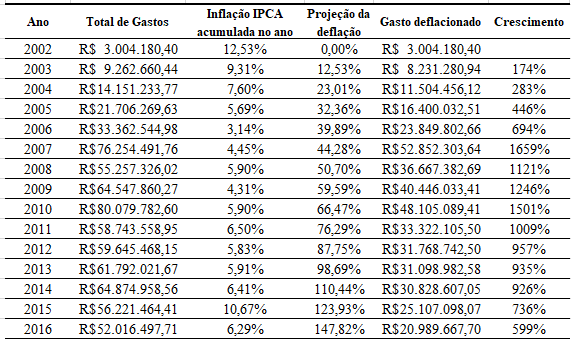

Peuvent être identifiés dans le tableau 2 ci-dessous, quelles dépenses CPGF viennent souffrir considérablement des augmentations considérables des 15 dernières années. L’évolution des dépenses a été réalisée sur la base des dépenses totales de l’année 2002.

2.4 Loi de Benford-Newcomb

Simon Newcomb (1835-1909), un astronome et mathématicien, à la fin du XIXe siècle a noté que les livres des tables de logarithmes contenaient une plus grande usure d’usage sur vos pages, où le premier chiffre du logarithme a commencé avec des nombres plus petits, tels que 1 et 2 , et cette détérioration a été sensiblement plus élevée que dans les pages où les logarithmes commençant par les plus grands nombres comme 8 et 9.

Votre commentaire a été publié dans le Journal américain des mathématiques, en 1881, note sur la fréquence d’utilisation des différents chiffres dans les nombres naturels. Et il a joué comme « nombres naturels » ceux qui se produisent « de nature », c'est-à-dire des chiffres qui se posent dans le cours normal de la vie quotidienne sans conditions préalables ou manipulations.

Il est clair que presque personne ne serait intéressé a fourni un tableau des logarithmes, cependant, cette question peut être donnée plus d’importance pour étudier si l'on considère que ces tables sont utilisées dans la construction de la littérature scientifique, Génie et autres qui sont disponibles. Découverte de la propriété et présenté est exprimée par la figure 1 ci-dessous :

Pour une série de données considérée punissable par le test de NB, leur valeur doit représenter l’ampleur de l’événement ou de fait ; le groupe de données ne peut être petits ou contiennent des petites variations. Dans ce contexte, il a été démontré rigoureusement par Hill (1996), que la distribution de la distribution des nombres aléatoires, provenant d’une variété de différentes distributions suive la distribution du Nouveau-Brunswick.

Newcomb (1881) et Bernard (1938) a déclaré que dans la nature il y a plus de chiffres à partir de chiffres des valeurs plus faibles et que l’instruction s’aligne la limitation qui est le résultat de la rareté des ressources naturelles. Ce qui peut-être sont restés comme une simple curiosité mathématique est devenu assimilé de Benford, journaliste d’investigation, utile lorsqu’il est utilisé dans la découverte de la fraude en grandes quantités comme numérique des bilans et des statistiques (roche, 2007).

Nigrini, l’un des précurseurs de l’application de la loi NB au milieu de la comptabilité, a donc selon votre thèse de doctorat en comptabilité (Ceccato, 2013). Il suppose que des données réelles seraient traduirait conformément à la loi du Nouveau-Brunswick et vos recherches ont indiqué exactement de cette façon, démontrant que des déviations significatives par rapport au droit indiquent la possibilité de fraude ou fabriqués. Il a mis au point des tests pour mesurer la conformité avec la loi du Nouveau-Brunswick, et ils ont détecté la fraude dans les sept sociétés de New York. La découverte a été rapportée par le Wall Street Journal et Nigrini a été invité à donner des conseils aux organes de perception des impôts dans divers pays, avec mention de l’installation de NB dans les logiciels de détection de fraude.

Il est à noter que les outils d’analyse conformément à la loi du Nouveau-Brunswick, y compris les logiciels, ne pas prouver l’existence de fraude, de manipulation ou d’erreur, simplement identifier les données démontrant votre méritant une étude plus approfondie. Durtschi (2009, p. 23) précise que « les analyses numériques existantes ne devraient pas être complément autres outils et ne devraient pas être utilisés seul.

Au Brésil, Santos à al., (2007) ont montré l’applicabilité du modèle basé sur la Loi de Newcomb-Benford dans le processus de vérification fiscale de l’ISS, dans une ville du nord-est, les déviations possibles de signalisation après la publication de la comptabilité de notes l’impôt, qui ont été confirmés par les résultats du suivi effectué.

Ceccato (2013) a présenté une étude selon l’optique de la loi NB sur tableurs budget travaux publics pour l’analyse de majoration. Nous avons analysé la construction de trois stades pour la Coupe du monde 2014, y compris le Mané Garrincha, afin de vérifier votre application à cet égard. Les résultats ont été comparés aux résultats de la vérification effectuée par TCU, atteindre les mêmes résultats sur les deux méthodes indiquées hors de prix.

Sur la côte. Al (2013), dans une étude visant à évaluer l’applicabilité de la loi dans les lieux de la vérification continue, analysé droit NB en engagement de gestion 60 unités du nord-est sur l’état de l’année 2010. Mis en surbrillance dans les résultats observés dans la réalisation d’une analyse temporelle du respect de la Loi, la possibilité de déterminer avec les éléments de précision plus d’intérêt dans la formation des échantillons appliquée à la lumière de la Loi, dans un environnement de vérification continue.

Grâce à ce travail pour ensuite présenter une analyse sur la carte de paiement, dépenses du gouvernement fédéral (CPGF), contemplant les outils dans ce contexte sont déjà utilisés pour l’identification des écarts possibles.

3. Procédures méthodologiques

Quant à la méthode scientifique, il a été supposé l’hypothétique-déductive que Karl Popper (1975) apud Gil (2008), quand la connaissance est insuffisante pour expliquer un phénomène, alors se pose un problème ; afin d’exprimer les difficultés du problème sont les hypothèses formulées ; cas être déduit des conséquences qui seront mis à l’essai ou falsifiées, recherchant des preuves empiriques pour confirmer ou si vous rejetez une hypothèse.

Étant donné le problème de la recherche, a été mis en place puis une hypothèse nulle et alternative, où l’hypothèse nulle (Ho) sera considéré comme un fait du Nouveau-Brunswick.

L’enquête a été basée sur une approche quantitative, descriptive, depuis après Registre et analyser un phénomène particulier (conformité dans la distribution des premiers chiffres des coûts CPGF en ce qui concerne la distribution définie par le n.-b.) recherché-corrélations et décrire leurs caractéristiques.

Il a été utilisé comme un moyen d’effectuer des recherches bibliographiques, basé sur les livres et articles scientifiques déjà publiés ainsi qu’excellent des feuilles de calcul contenant les dépenses CPGF pendant les années 2016, disponible sur le portail de la transparence du gouvernement fédéral au milieu électronique (www.portaltransparencia.gov.br/).

La loi NB a été appliquée aux données de la manière dont ils ont été initialement présentés. La base de données ne passe par aucun traitement préalable, étant utilisé comme ils ont été fournis par le portail. Cette détermination a été donnée par le fait que la Loi autorise la sélection d’éléments dans une base de données, qui pourrait contenir des erreurs, ont été manipulées ou représenter fraldes et les résultats obtenus représentent l’échantillon de vérification.

Cette étude a été inspirée par le œuvre de Chan (2015), qui a effectué vos recherches sur les dépenses engagées dans l’administration fédérale, l’année 2013. Comme limitation de la recherche, l’objet de l’analyse de données ont été obtenues sur la présentation qui a été faite dans le respect de la Loi de transparence grâce à un portail Web, pas original documents de certification de sécurité et de fiabilité aux données.

Ce qui suit sera présenté les essais qui ont été appliqués, très apprécié et Nigrini deuxième recommandé (2012), pour examiner le fréquences réelles trouvé-de données-par rapport à la fréquence prévue des chiffres, prévue à La présente loi.

3.1 test le premier chiffre

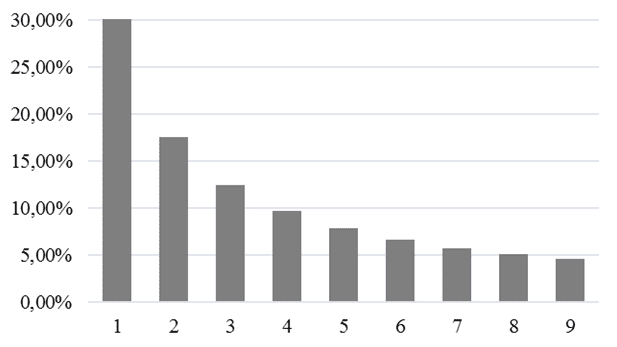

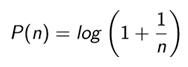

Le premier chiffre est un critère primordial et a eu lieu pour la vérification des fréquences auxquelles les chiffres 1 à 9 ont eu lieu dans les premiers chiffres, les dépenses, les données analysées, où la fréquence attendue d’occurrence d’un nombre comme le premier chiffre, Conformément à la loi du Nouveau-Brunswick, est donnée par :

Afin que, à :

n = 1, P (n = 1) = log10 (1 + 1/1) = 0,301 = 30,1 %,

n = 2, P (n = 2) = log10 (1 + 1/2) = 0,176 = 17,6 %,

n = 3, P (n = 3) = log10 (1 + 1/3) = 0,125 = 12,5 %,

.

.

.

d = 9, P (d = 9) = log10 (1 + 1/9) = 0,046 = 4,6 %,

3.2 essais les deux premiers chiffres

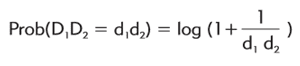

Les deux premiers chiffres a été testé pour déterminer la fréquence des deux premiers chiffres des données réelles, par rapport à la fréquence prévue d’un numéro D2 = d2, comme second chiffre dans un ensemble de valeurs, étant donné le premier chiffre D1 = d1. Conformément à la loi du Nouveau-Brunswick, cette fréquence est donnée par :

Cet essai a également été effectué, proposé par Nigrini (2012) pour l’analyse des bases de données volumineuses, pour être plus précis que le test précédent. Ici, un faible respect des lois NB suggère, en général, un risque élevé de l’existence de l’erreur ou de fraude.

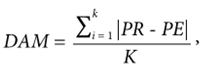

3.3 moyenne des écarts absolus

Le test de la déviation absolue moyenne (MDA) a été réalisé afin de mesurer statistiquement les déviations et a été utilisé, entre autres tests existants pour étant indiqué par Nigrini (2012) pour les grandes bases de données, car il ne tient pas compte de la taille de la base de données. Son calcul est le suivant :

Où en « K » sera représenté dans la série de chiffres, par exemple, neuf pour le premier chiffre, PR = rapport réel et PE = ratio prévues. La déviation absolue moyenne constitue un test important pour être appliquée puisque, contrairement à la variance et l’écart-type, dans votre système métrique dispersion des données ne souffre pas de grande influence mélangé dans la distribution. Pour ce test il n’y a pas de valeurs critiques. Nigrini et Dark (2000), par le biais de votre expérience personnelle lors des tests de bases de données par Newcomb-Benford, donner des directives pour les valeurs critiques.

Tableau 2-critique valeurs suggérées pour la déviation absolue moyenne

| Chiffre | Résultat | Analyse |

| Premières décimales | le 0,006 0,000 | Respect approximatif |

| le 0,006 0,012 | Conformité acceptable | |

| le 0,015 0,012 | Marginale conformité acceptable | |

| Au-dessus de 0,015 | Discordance | |

| Chiffres des secondes | le 0,008 0,000 | Respect approximatif |

| le 0,008 0,010 | Conformité acceptable | |

| 0,010 à 0,012 | Marginale conformité acceptable | |

| Au-dessus de 0,012 | Discordance | |

| Deux premiers chiffres | 0.0000 à 0,0012 | Respect approximatif |

| le 0,0012 0,0018 | Conformité acceptable | |

| le 0,0018 0,0022 | Marginale conformité acceptable | |

| Au-dessus de 0,022 | Discordance |

Source : adapté de Nigrini (2012)

3,4 test de somme de

Nigrini (2012), en simulant des distributions sous l’optique de Newcomb-Benford, constaté que le nombre total appartenant à chaque groupe formé par les deux premiers chiffres, 10, 12, 11… , 99 a donné lieu à des valeurs à une proportion de 1/90, soit environ les valeurs totales égales pour chaque groupe. Bientôt, il s’agit de la somme de tous les nombres, par groupe, qui avait été formé conformément à leurs premières décimales.

L’auteur a aussi trouvé que les nombres réels suivent rarement cette proportion, parce que seulement certaines valeurs très hautes et mixtes de restant ou sont un grand nombre de valeurs de petite ou moyenne valeur. L’application de ce test est exactement d’une alerte sur ce fait. Devraient être groupes ont analysé les données présentant une proportion différente d’être attendue, de 1/90.

4. Analyse de données et les résultats

Les données obtenues dans le portail de la transparence du gouvernement fédéral, les dépenses CPGF 114077 ont été identifiés dans l’année 2016, dont l’analyse est présentée ci-dessous.

4.1 analyse du premier chiffre

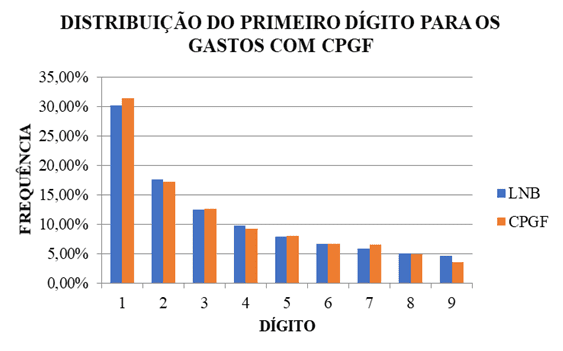

Le tableau suivant montre la répartition de la fréquence des données en ce qui concerne la fréquence prévue, compte tenue de la loi du Nouveau-Brunswick pour le premier chiffre.

Le résultat du tableau 1 montre que la distribution des données dans une analyse de la courbe vers le bas ainsi que propose la distribution de NB à la probabilité d’occurrence du premier chiffre.

Le tableau 3 ci-dessous montre le résultat du test de la déviation absolue moyenne (MDA), compte tenu de la fréquence réelle atteint le premier chiffre.

Tableau 3-AMD pour le premier chiffre des dépenses avec CPGF

| Chiffre | Comte | Real | N.-B. | Différence | MDA |

| 1 | 35297 | 0,309 | 0,301 | 0,008 | 0,008 |

| 2 | 19393 | 0,170 | 0,176 | -0.006 | 0,006 |

| 3 | 14216 | 0,125 | 0,125 | 0,000 | 0,000 |

| 4 | 10541 | 0,092 | 0,097 | -0,005 | 0,005 |

| 5 | 9276 | 0,081 | 0,079 | 0,002 | 0,002 |

| 6 | 7653 | 0,067 | 0,067 | 0,000 | 0,000 |

| 7 | 7663 | 0,067 | 0,058 | 0,009 | 0,009 |

| 8 | 5776 | 0,051 | 0,051 | 0,000 | 0,000 |

| 9 | 4248 | 0,037 | 0,046 | -0,009 | 0,009 |

Source : élaboration propre. MDA = 0,004

Les fréquences réelles des premiers chiffres de chaque passé sur CPGF présentées une proximité avec la répartition établie par la loi du Nouveau-Brunswick. Les chiffres 3, 6 et 8 ont exactement les taux prévus dans la Loi. Sur les écarts trouvés dans les autres chiffres, le résultat du test de la déviation absolue moyenne (MDA = 0,004), montre une données de conformité approximative dans l’analyse.

4.2 analyse des deux premiers chiffres

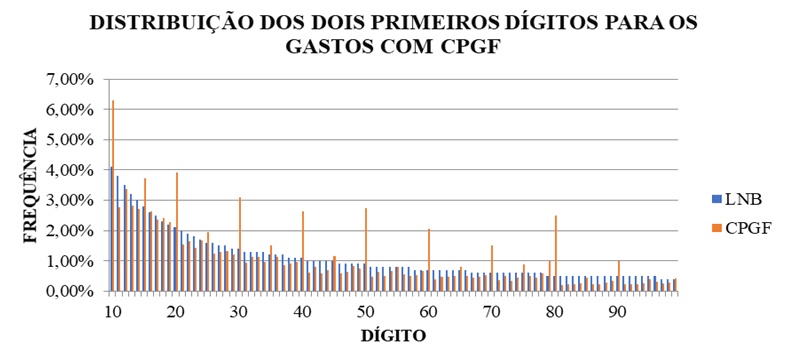

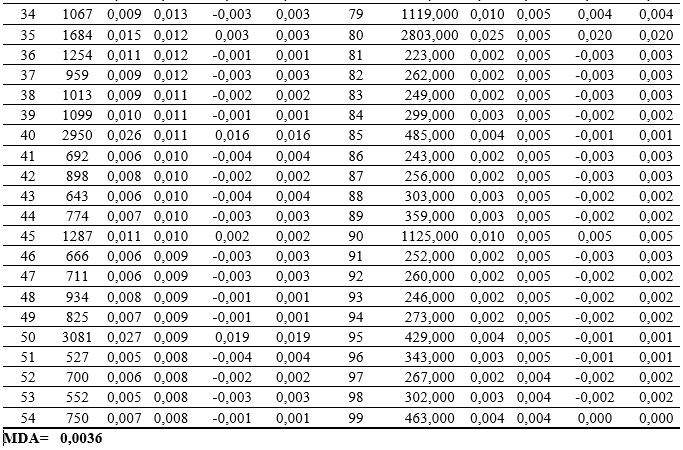

Le tableau 2 ci-dessous montre la répartition de la fréquence des données en ce qui concerne la fréquence prévue, compte tenue de la loi du n.-b., pour les deux premiers chiffres.

Ainsi que le résultat du test précédent, la fréquence actuelle comporte en aval. Les pics des chiffres 10, 20, 30, 40, 50, 60, 70, 80 et 90 indiquent la nécessité pour une meilleure évaluation de la même chose.

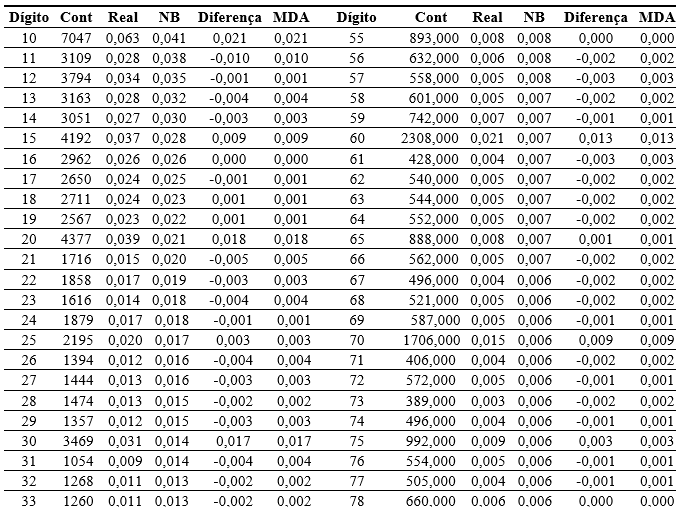

4 le tableau suivant montre les résultats de la déviation absolue moyenne (MDA), compte tenu de la fréquence réelle atteint les deux premiers chiffres, a tenu à s’assurer de la nécessité d’une évaluation des chiffres qui ont montré plus graphique 2 dévient d’en haut .

Pour le test des deux premiers chiffres, les chiffres 12 fréquence exacte a montré 16, 18, 19, 55, 78, 99, prévu à la loi du Nouveau-Brunswick. Mais ici, même les chiffres restants montrant un petit écart entre 0,005 et 0,001, la déviation absolue moyenne présente un cas de non-conformité avec la loi du Nouveau-Brunswick.

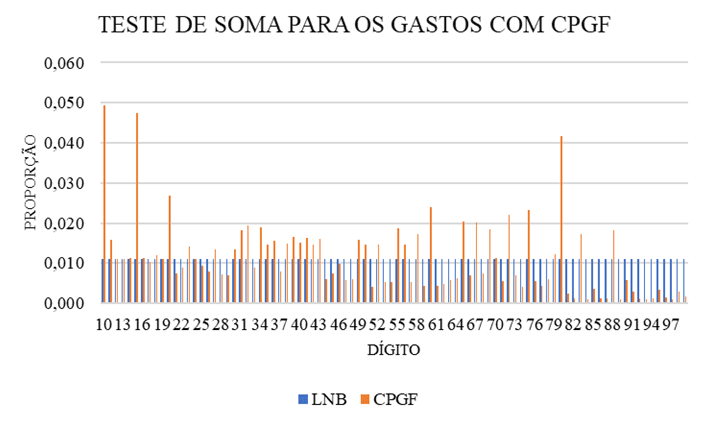

test de somme de 4,3

Pour analyser les résultats du test de la somme ainsi que les résultats des deux premiers chiffres, confronte la somme de leurs valeurs sur la quantité de données dans chaque groupe. Avec cela, la pertinence et l’importance relative de chaque groupe d’identifier des chiffres qui indiquent la nécessité d’une analyse plus approfondie sur ces valeurs, qu’ils ont identifié.

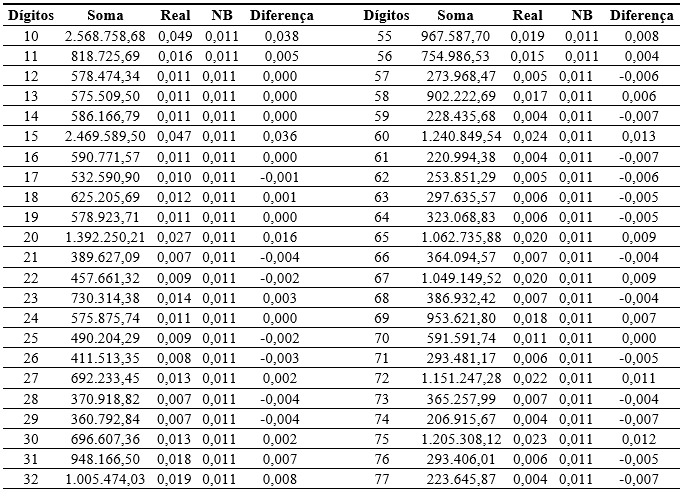

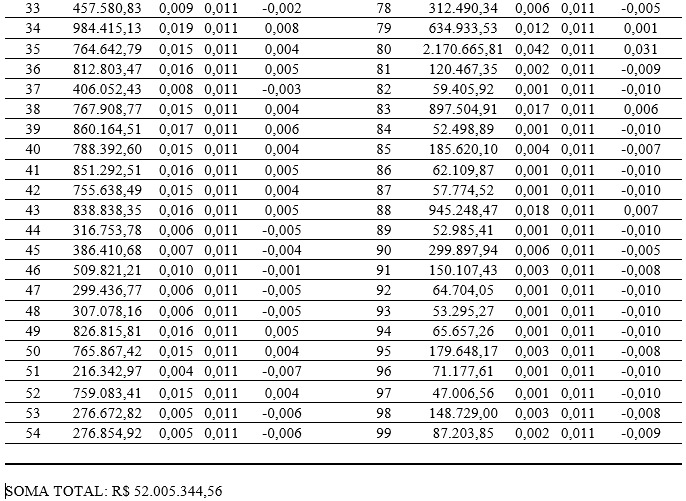

Le tableau 3 ci-dessous montre le résultat du test de la somme des dépenses CPGF.

5 que le tableau suivant montre les résultats de la somme, détaillant, afin de s’assurer de la nécessité d’une évaluation des chiffres qui ont montré le graphique supérieur s’écarter 3, ci-dessus.

L’essai de la somme, pour votre temps, détecté qu'une discordance importante au regard de la loi du n.-b., avec des valeurs par rapport à la moyenne attendue 165 % supérieur à la valeur de 1/90 et inférieure à la proportion attendue de seulement 10 % en moyenne de la valeur. Les chiffres 10, 15, 20, 60, 72, 75 et 80 a représenté le plus de chiffres significatifs dans ce test. Pour une vérification, il serait le premier pour une analyse plus approfondie par également distingué à l’essai des deux premiers chiffres.

Said était, durant les travaux qui en résulte dans le respect de la loi du Nouveau-Brunswick irrégularité non concluante, mais constitue une preuve qui suppose la nécessité d’une meilleure analyse de la même chose. Dans le cas d’une analyse sur les chiffres de paiements, les chiffres indiquant s’ils sont présentés avec un plus grand degré de non-conformité dans test de la somme (tableau 12), comme les chiffres 10, 15 et 80, certaines transactions de grande valeur ou de nombreuses transactions de faible valeur, le Il faut selon le modèle, un approfondissement de l’analyse.

Avec la fin de l’exemple de ce modèle, a demandé une identification initiale plus détaillée des raisons possibles de la divergence, cherchant des preuves que les irrégularité pourrait contenir 10 chiffres des dépenses liées, qui ont contribué à cette chiffres vérifie avec la plus grande pertinence de déviation par rapport à la Loi de Benford-Newcomb.

Tableau 6 – analyse de la composition des dépenses a commencé avec le chiffre 10.

| Destin | Total par destination | Quantité | Relation avec le total général |

| Classés | R$ 436 503.06 | 15 | 17 % |

| Butin | R$ 208 616.15 | 849 | 8 % |

| Carburant | R$ 577 953.24 | 1340 | 22 % |

| Supermarché/boulangerie | R$ 134 617.33 | 469 | 5 % |

| Restaurant/Snack Bar | R$.34 183 323 | 233 | 7 % |

Source : Portail de la transparence du gouvernement fédéral, adapté.

En dehors de cet usage juridique contextualisée, le versement de fonds à travers le CPGF, ne configurez pas une règle, mais l’exception. Identifiés dans la présente analyse, tel que décrit dans le tableau ci-dessus, ont été présentés en grandes les dépenses engagées pour un destin commun. Pour utiliser le CPGF, vous doit identifier l’impossibilité de ces dépenses qui sera soumis au procédé d’application normal, en plus des dépenses qui ont caractère répétitif ne financent pas en fournissant des fonds, autrefois considéré comme prévisible donc ne pas justifier votre particularité.

Le financement par le biais de cette modalité de paiement des dépenses, doit être identifié tant l’absence de couverture contractuelle, comment reconnaître qu’il n’est pas le même objet/dédicaces interruptible service planification, ainsi que le long de la exercice n'est pas qualifié de fractionnement des frais et en conséquence, à l’appel d’offres nécessaires.

Sans omettre de mentionner également le montant des retraits, vous ne pouvait pas identifier la nature de la dépense et sont autorisées seulement dans le cas exclusifs où il y a, en plus la particularité de la dépense, une justification de votre utilisation, lorsque les dépenses grâce à la Offre de fonds il faudrait de préférence au moyen de la facture. L’utilisation de l’offre de fonds peut être exécutée via retrait uniquement lorsque le paiement n’est pas possible par le biais du CPGF, ce qui peut arriver dans un fournisseur ne disposant pas de machine pour l’utilisation de la carte.

Le manuel de la CGU, qui apporte des précisions sur l’utilisation de la CPGF, toujours alerte, que votre utilisation des coûts des dépenses avec restaurants, événements, ou dans l’achat de denrées alimentaires pour la préparation de leur propre division ou de cela, avec des plats préparés, ne devrait pas être destinées à la fourniture de fonds.

A cherché à analyser également les dépenses, pourraient, avec encore plus critique, en raison de la grande quantité de dépenses sur un même type de fournisseur, quand coûts ont été identifiés, qui sera présenté dans le tableau 15 ci-dessous.

Tableau 7 – analyse de la composition des dépenses a commencé avec le chiffre 10, par le destin.

| Unit Manager-UG | Fournisseur | Valeur |

| ADM International Ministère m.d. | Fruits de mer NAU | R$ 1 000.00 |

| 11. Réservoir d’alimentation | Restaurant jerivá | R$ 109,11 |

| bataillon logistique 5 | Restaurant palhoça | R$ 1 000.00 |

| Recherche de minéraux rec COMP | Bambou coconut teresina | R $100,00 |

| Ministère de la défense | Mc donalds | R$ 108,00 |

| SMA et base de soutien cmn | Voir la cacao | R$ 1 000.00 |

| 5. Bataillon d’approvisionnement | De CLA chopp | R$ 1 000.00 |

| ACAD militar das agulhas negras | Barre de racines | R$ 1 000.00 |

| Rincao Stud | Bar haut | R$ 1 038.58 |

| Commandement de l’armée | Bar popsicle | R$ 109,10 |

| Commandement de l’armée | Bière de Boulevard, bar, bar à bières | R$ 109,07 |

| Ministère de la défense | Pigalle bar discothèque | R$ 108,00 |

| Base et support cmn | Pit-bull originales jeans | R$ 1 000.00 |

| Base et support cmn | Bijoux de Sanchez | R$ 1 000.00 |

Source : Portail de la transparence du gouvernement fédéral, adapté.

Lors de l’affichage du tableau 7 dépenses ci-dessus, s’identifie au départ les valeurs peuvent dépasser la limite de coût, a passé, par l’intermédiaire de CPGF. Et tous les frais ci-dessus, par votre objet, suggèrent la nécessité d’une vérification, lorsque ne pas considérée comme dépense admissible de financement dans le cadre de la fourniture de fonds, sur la base des hypothèses suivantes :

- Petits achats de marchandises/services nécessitant un service de prêt et de livraison immédiate, pour desservir l’intérêt public ;

- Dépenses liées aux activités de l’unité, par conséquent, servir l’intérêt public ;

- Dépenses sur les boissons alcoolisées, tous deux détenus dans la localité où se trouve l’orgue comme à l’extérieur, sont considérés comme inéligibles, en d’autres termes, ne peut être versée avec des fonds publics, sauf dans les réceptions officielles.

Considérations finales

La présente étude vise à évaluer le modèle basé sur la Loi de Newcomb-Benford est applicable aux travaux de contrôle sur les dépenses publiques, a dépensé avec la carte de paiement-CPGF du gouvernement fédéral, afin d’identifier une méthode plus pratique faible coût, à intégrer dans les procédures de vérification, l’améliorer et à contribuer à une meilleure gestion des dépenses publiques sont nécessaire.

Cette étude, dans la proposition de faire valoir la Loi de Benford-Newcomb comme cet outil qui peut contribuer à une plus grande efficacité du contrôle de l’audit des dépenses publiques, identifié les éventuelles irrégularités dans le financement des dépenses sur le CPGF surtout quand excessif des dépenses des répétitions identifié la nature même et la légalité de l’utilisation d’a potentiel et caractère exceptionnel.

Considéré comme la forte croissance dans l’établissement des coûts des dépenses par le biais du CPGF, vedette ceux calme, illustre la nécessité d’un contrôle efficace et avec des objectifs clairs et à échelle réelle.

Les résultats obtenus, écarts statistiquement significatives en ce qui concerne la fréquence prévue prévue dans la Loi de Benford-Newcomb, conduire au rejet de l’hypothèse nulle, ce qui indique la conformité dépenses CPGF. On suppose que les résultats de la non-conformité, ne confirme pas fraudes ou irrégularités, mais que les résultats présentés ici, démontrent la nécessité d’une recherche plus précise sur ce genre de dépenses, indiquant la existence d’un contrôle inefficace susceptible.

Il est recommandé de l’application du modèle de gestionnaire unité-UG, à l’aide de l’application de tests statistiques tels que le Test Z et le Khi-deux, lorsque ceux-ci sont indiqués pour une utilisation dans les petites bases de données.

Références

AICPA, contrôle interne, 2017. Disponible à : <http: www.aicpa.org/interestareas/="" informationtechnology/resources/auditing/internalcontrol/pages/default.aspx="">consulté : 14 mai.</http:> 2017.

BENFORD, Frank. La Loi des nombres anormaux. Proceedings of the American Philosophical Society, vol. 78, no 4, 1938.

Brésil. 4 320 loi du 17 mars 1964. Disponible à : <http: www.planalto.gov.br/ccivil_03/leis/l4320.htm="">consulté le : 23 avril</http:> 2017.

Brésil, complémentaire Loi 101 du 4 mai 2000. Disponible à : < http://www.planalto.gov.br/="" ccivil_03/leis/lcp/lcp101.htm=""> consulté le : 25 avr. 2017.

Brésil, InovaTCU : applications de la Loi de Benford à travaux publics audit 31 jun. 2016. Disponible en < http://portal.tcu.gov.br/inovatcu/noticias/aplicacoes-da-lei-de-benford-a-auditoria-de-obras-publicas.htm#_ftn1=""> accéder à : 27 jun. 2017.

Brésil, l’approvisionnement en manuel (partie théorique), 16 10. 2015. Disponible à : <https: www.ufmg.br/proplan/wp-content/uploads/suprimento-de-fundos-1-parte-te%c3%b3rica.pdf="">consulté le : mai 15.</https:> 2017.

Brésil, la transparence du gouvernement fédéral, 2017. Disponible à : <http: www.portaltransparencia.gov.br/portalcartaocorporativoportador.asp?ano="2016">consulté : 23 mars</http:> 2017.

Brésil, portail. Police fédérale : Lutte contre la fraude avec la carte Corporate de l’enveloppe MTE, 28 mars. 2014. Disponible en <http: www.brasil.gov.br/defesa-e-seguranca/2014/03/pf-combate-fraude-com-cartoes-corporativos-do-mte="">accéder à : mai 29.</http:> 2017.

CHAMPS, Marcus Aurelius. Transparence des dépenses fédérales : le contrôle externe sur les fonds investis par la fourniture de fonds. 2006. 96 p. monographie de spécialisation en comptabilité publique, programme Graduate Institute de la TCU de Serzedello Corrêa en partenariat avec l’Université de Brasilia.

CARSLAW, Charles. A. p. n. anomalies en chiffres de revenu : preuve de l’objectif axé sur le comportement. L’Accounting Review, Usa, Vol. LXIII, no 2, p. 321-327, avr. 1988.

CHANDRA, Gustavo Henrique de Vasconcellos. Newcomb-Benford d’application à l’identification des irrégularités de la Loi : l’exemple de ces dépenses de carte de paiement du gouvernement fédéral. Le procureur général de la Banque centrale, vol. 9, nº 1.2015.

CECCATO, Flávia r. c. Loi de Benford-Newcomb des applications pour l’audit des travaux publics. 2013. 486 f. Thèse (maître). Faculté des sciences économiques, administration et comptabilité, Université de Brasília, Brasília. 2013.

CGU, carte de paiement manuel du gouvernement fédéral, 2017. Disponible à : <http: www.cgu.gov.br/publicacoes/orientacoes-aos-gestores/arquivos/suprimento-de-fundos-e-cartao-de-pagamento.pdf="">consulté : 29 avril</http:> 2017.

Cochrane, Thérèse M.C. L’importance du contrôle interne à l’administration publique brésilienne et de la contribution de comptabilité comme principal instrument de contrôle dans la poursuite de l’efficacité de l’administration publique. 2003. p. 21 travail présenté au IX comptabilité Convention de Rio Grande do Sul.

COSTA, José de Freitas à Isídio. Al. Analyse de la conformité des dépenses publiques des entités de la Fédération : application Newcomb-Benford pour le premier et le deuxième des chiffres des dépenses dans deux Etats brésiliens de la Loi. 2013. 12 p. r. Cont. Déf. -USP, Sao Paulo, v. 23, n. 60, p. 187-198, p. 10. 2013

DURTSCHI, Cindy, à. Al. L’utilisation efficace de la Loi de Benford to Assist in Detecting Fraud en Date comptable. Journal de la juricomptabilité, v. 5, p. 17-34. 2004. Disponible à : <http: www.auditnet.org/articles/jfa-v-1-1734.pdf="">.</http:> Accès à : 15 avril 2017.

GIL, Antonio Carlos. Méthodes et techniques de recherche sociale. 6ème Ed. São Paulo : Atlas, 2008.

GAMST ST.JAMES, A. C. ; RAMIREZ, f. composition des dépenses publiques et croissance économique : une évaluation macro-économique de la qualité des dépenses publiques des États brésiliens. Économie appliquée, vol. 11, no 4, p. 463-485, 2007.

GUERRE, Evandro Martins. Les externes et les contrôles internes de l’administration publique et les cours des comptes. Belo Horizonte : Forum, 2003.

HILL, Theodore p. Bas e-invariance implique la Loi de Benford, compte rendu de la m. a. s. société 1996, USA, Vol. 123, n° 3, pp. 887-895.

IBGE, indice des prix-IPCA/INPC, disponible à : <http: www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaulttab.shtm="">consulté le : mai 12.</http:> 2017.

MALIK, Raquel Fernandes. Qualité des dépenses publiques, investissements dans les infrastructures de transport. 2011, p. 49, rapport de placement afin d’obtenir une maîtrise en économie et en politique publique, Lisbonne,

NEWCOMB, Simon. Freqwency d’utilisation de la GI Differelnt chiffres Nuw naturelles & ers. American Journal of Mathematics, vol. 4, no 1. (1881), pp. 39-40.

NIGRINI, Mark. J. j’ai ´ ve a obtenu votre numéro. Revue de comptabilité, New York, vol. 187 po. 5, p. 79-83, mai. 1999.

NIGRINI, Loi de Benford m. j.. Demandes d’audit, juricomptabilité et la détection des fraudes. John Wiley & sons, New Jersey, 330 p. 2012.

Mark j. NIGRINI, & Dark, s. j. diagnostic de Date à l’aide de tests de deuxième ordre de la Loi de Benford. L’audit. Le Journal de pratique & Theory, vol. 28, no 2, pp. 305-324. Novembre 2000.

Paiva, Simone Bastos. Une discussion sur la non définition des dépenses publiques dans le domaine de la législation de comptabilité publique. Magazine de comptabilité brésilien, Brésil, n° 171, mai. 2008.

SANTANA, Ariel Santos. Le contrôle externe de l’administration publique au Brésil 2014. Disponible à : <https: jus.com.br/artigos/26798/o-controle-externo-da-administracao-publica-no-brasil="">consulté le : 23 mai 2017.</https:>

SANTOS, Michela, et al. Applications de la Loi de Newcomb-Benford sur vérification fiscale de la taxe sur les services de toute nature (ISS). Magazine de comptabilité, vol. 20 Finances &, paragraphe 49, 2007.

Trésor NATIONAL, carte de paiement manuel du gouvernement fédéral, 2017. Disponible sur : <http: www3.tesouro.gov.br/programacao_financeira/downloads/="" manual_cartao="" _pagamento.pdf="">consulté le 30 avril</http:> 2017.

VIEIRA, Alessandra da Silva. La Loi de Benford-Newcomb comme critères de sélection d’échantillon dans le processus de vérification fiscale. CAD. Déf. Public., Brasilia, n. 14, 139-167, p. 10. 2014

Virgilio, Salman Vieira. Le contrôle et la transparence comme outils pour lutter contre les Crimes de la gestion publique. 2011. p. 17, document présenté au 1er concours d’articles scientifiques, des ASBAN et JUNIOR/GO.

[1] Cours de comptabilité de le Centro Universitário de Brasília (UniCEUB).