ОРИГИНАЛ СТАТЬИ

COSTA, Raimundo Nonato Vieira [1], ARAÚJO, Jamille Carla Oliveira [2], SILVA, Leidian Moura Da [3]

COSTA, Raimundo Nonato Vieira. ARAÚJO, Jamille Carla Oliveira. SILVA, Leidian Moura Da. Родился, растет и в настоящее время выживает: анализ под видом частного пенсионного выхода на пенсию. Revista Científica Multidisciplinar Núcleo do Conhecimento. 04 год, Эд. 06, Vol. 03, стр. 82-109. Июнь 2019 года. ISSN: 2448-0959

РЕЗЮМЕ

Бразилия переживает период экономического кризиса, реформ и неопределенности. Учитывая этот сценарий, в котором находится экономика страны и глубокие изменения, навязанные правительством, социальное обеспечение вызывает сомнения в отношении гарантии выхода на пенсию. Таким образом, исследование стремилось провести исследование по частной пенсии: анализ пенсионных условий на основе pgbl и VGBL планы, отвечая на следующий пункт: Какой частный пенсионный план является наиболее выгодным для выхода на пенсию, PGBL или VGBL? Основная цель исследования заключается в выявлении между планами PGBL и VGBL, наиболее выгодными в качестве пенсионного модальности. Таким образом, была достигнута договоренность: охарактеризовать пенсионные планы, отличающие их друг от друга; рассчитать основу пенсионных планов для ПГБЛ и ВГБЛ и; сравнить PGBL и VGBL частные пенсионные планы как форму выхода на пенсию, с учетом основных переменных. Для достижения поставленных целей, несколько методологических процедур, библиографический обзор, исследовательские исследования, применение сравнительных процессов, основанных на переменных с прямым влиянием, актуарная проекция между двумя изученными условиями, разработанные на основе двух значений, 400,00 r$ и R$ 800.00, с тем чтобы очистить расчеты социального обеспечения. Данные и информация были собраны в банке X. Ежемесячные значения были смоделированы в четырех периодах вклада. Результаты, полученные по сравнительному методу, показали, что и PGBL, и VGBL имеют свои преимущества, и что выбор наиболее выгодных зависит от размера финансов, профиля инвестора и определения переменных.

Ключевые слова: Инвестиции, Частная пенсия, PGBL, VGBL.

1. ВВЕДЕНИЕ

На протяжении многих лет бразильская система социального обеспечения создавала структурные проблемы в государственных счетах в связи с аспектами, связанными со степенью продолжительности жизни человека, изменениями в работе и последствиями Федеральной конституции 1988 года, которая приводила к финансовому и актуарному дисбалансу бразильской государственной пенсии. (Afonso; Fernandes, 2005, p.297, Bogoni; Fernandes, 2001, p.117).

Этот сценарий затрудняет реализацию мечты тех, кто жаждет спокойной и достойной жизни после периода работы. Тем более с глубокими изменениями, навязанными правительством для выравнивания экономики страны, области социального обеспечения, которая, по мнению нескольких авторов (Ferreira, 2006, Cardoso и др. Богони (2006) Фернандес, 2011, Коэльос; Камаргос, 2012, Кампос; Souza, 2016) – это сценарий неопределенности, вызывающий сомнения относительно гарантии выхода работника на пенсию.

Таким образом, в настоящем документе делает исследование по частной пенсии путем анализа условий выхода на пенсию, бесплатные пособия Генерируя план (PGBL 1) и бесплатные льготы Гарантия жизни ( VGBL 2). Общая цель консолидируется в выявлении среди PGBL или VGBL планы, наиболее выгодным, как пенсионный модальности.

Кроме того, мотивация исследования не исходит от оценки роста рынка, в большей степени для получения знаний в этой области и, таким образом, для содействия соответствующей информации, что позволяет в качестве бухгалтера, чтобы помочь инвесторам и или вкладчиков в принятии решений, на основе доказательств, которые могут прояснить руководящий пункт исследования: Какой способ частной пенсии, более выгодным для выхода на пенсию , PGBL или VGBL?

И наконец, следует надеяться, что достигнутые результаты могут способствовать обогащению литературы в рамках темы, на которой основано исследование, и в то же время могут способствовать более широкому руководству и мотивации в отношении того, как инвестировать в настоящее время, обеспечивать перспективное будущее при экономическом балансе и гарантии качества жизни.

2. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

Процесс индустриализации начала XVI века способствовал развитию сектора социального обеспечения. Трудовые гарантии стимулировали создание многих институтов “пенсий и пенсий”, которые в последствии в 1966 году были включены в единое учреждение под названием Национальный институт социального обеспечения (INSS), который остается по сей день и что подчеркивает всех законно признанных работников.

Годы спустя, 26 августа 1960 года, Национальный конгресс одобрил закон 3807, который предусматривает органичность социального обеспечения и статья 1 устанавливает аспект его цели:

Социальное обеспечение, организованное в форме этого закона, направлено на обеспечение для своих бенефициаров необходимыми средствами содержания в силу преклонного возраста, нетрудоспособности, продолжительности службы, тюремного заключения или смерти тех, от кого они зависят экономически, а также предоставление услуг, направленных на защиту их здоровья и содействие их благополучию. (BRASIL, art. 1º, Lei 3.807, 1960).

Исходя из этого, дисбаланс в расчетах социального обеспечения, таких, как рост неформальной работы и плохое управление в отношении применения фонда социального обеспечения. Что касается плохого управления, то следует отметить, что существует юридическое отклонение от цели фонда социального обеспечения (George, 1996). В положение федеральной конституции были изменения, позволяющие использовать 20% фонда для оплаты расходов, помимо социального обеспечения, а также, в сентябре 2016 года этот процент был увеличен до 30%. (Wagner et al., p. 7, 2017).

Такое развитие фонда способствует хрупкости системы социального обеспечения, в дополнение к принуждению правительства применять чрезмерную налоговую нагрузку на работника, которая отличается в зависимости от модальности выбранной частной пенсии.

3. ЧАСТНАЯ ПЕНСИЯ

Пенсионный план также известен как дополнение этой пенсии является результатом эволюционного процесса взаимной помощи и пенсионных институтов, таких, как previ-caixa 1904, который функционировал как montepio наличными и основной целью была выплата пенсии семье работника после его смерти. В 1977 году эта пенсия была регламентирована Законом 6435. (Brasilprev, p. 2. 2017).

Как следует из названия, дополнительная пенсия является резервным фондом, накопления, которые будут служить в качестве будущего спасения или даже преобразованы в пенсионные выплаты в дополнение к социальному обеспечению.

Согласно исследованию по этому вопросу, следует отметить, что, хотя этот Пенсионный фонд был регулирован в 1977 году, он достиг эффективного роста только в 1990 году при стабильности экономики в соответствии с реальным планом. С тех пор он становится все более популярным вкладчиков и или инвесторов, которые хотят принять их жизни проекта от бумаги.

Согласно Като (2000 год), дополнительная пенсия рассматривается как решение официального кризиса социального обеспечения, когда каждая страна структурирует и регулирует частные планы, которые должны быть приняты в соответствии с ее конкретными потребностями в области развития.

В Бразилии конституционная поправка No 20 от 15 декабря 1998 года, статья 202 и ее пункты приписывают сяповую формулировку:

Art. 202. Схема частных пенсий, дополняемая и организованная автономно по отношению к общему режиму социального обеспечения, будет факультативной, основанной на конституции резервов, гарантирующих льготы по контракту, и регулируется дополнительным законодательством. (Авторский грифон) (Конституционная поправка No 20 от 15 декабря 1998 года).

Из этой информации следует, что основное различие между социальной и частной пенсией заключается в том, что в первом все работники вносят свой вклад в формирование фонда тех, кто выйдет на пенсию (простая система распределения), во втором, формирование фонда индивидуально и в итоге бенефициар получает всю сумму, накопленную за этот период. (Garcia, 2003).

Частная или дополнительная пенсия делится на две модели: Открытая частная пенсия – PPA и закрытая частная пенсия – PPF (Kato, 2011). PPA охватывает планы, которые продаются банками и страховщиками, которые также могут быть приобретены любым физическим или юридическим лицом,(объект изучения этой работы). PpF, известный как Пенсионный пенсионный пенсионный фонд Пенсионного фонда, работает с планами, ориентированными на компании, разрабатывая планы льгот для своих сотрудников. (Kato, 2011, Bogoni; Fernandes, 2011).

Следует отметить, что эта частная пенсионная система (закрытая и открытая) имеет определенную степень приверженности и организации в обеспечении безопасности своих сотрудников, в рамках солидарного и гуманистического видения. Несомненно, это фонд, целью которого является компенсация производственной и финансовой несостоятельности его членов.

Условия частной пенсии состоят из плана создания свободных пособий (PGBL) и бесплатной благоприятной генерирующей жизни (VGBL). Оба определяются на момент заключения договора и назначаются в случае смерти налогоплательщика, накопленная сумма, финансовый резерв, идет бенефициарам, которые он выбрал на момент составления пенсионного плана. (Camargos, 2004, Bogoni; Fernandes, 2011, Kato, 2011).

Для того, чтобы лучше понять, необходимо было обсудить о PGBL и VGBL, индивидуально и, следовательно, сделать различия этих условий.

3.1 БЕСПЛАТНЫЙ ПЛАН ГЕНЕРАТОРА ЛЬГОТ – PGBL

PGBL был создан в 1998 году, является продуктом Open Private Pension. Этот план позволяет накопления в течение периода, ранее согласованного в договоре между операционной компанией и налогоплательщиком также называется участником. Страховщик является доверенным лицом участника. Это при получении ежемесячного взноса осуществляется “режим финансовой капитализации”. Как и любой частный пенсионный план, PGBL имеет два этапа:

Во-первых, это фаза накопления капитала или капитализации, когда человек находится в активной и избыточной стадии своего жизненного цикла (…) Второй этап, таким образом, является выплата пособий, когда человек находится в завершающей стадии, зависимых и неполноценных в его жизненном цикле. (Campani, Costa, 2016, p. 4).

Вокруг того, что объявлено, второй этап можно понять как сам усуфрукт. То есть критерий должен выбрать вкладчик, который может выбрать получение в конце периода и с определенного возраста все накопленной суммы или даже выбрать для получения ежемесячного дохода от страховщика, на определенное время или на всю жизнь.

Как учат Кампани и Коста (2016 г., стр.6), одним из главных преимуществ PGBL является неуплата подоходного налога на доход в период вступления взноса, поскольку подоходный налог взимается только на момент погашения на сумму и может быть отложен до предела 12% от общего налогооблагаемого дохода вкладчика, при условии, что это налогоплательщик официальной пенсии.

Административный сбор является стоимость, поскольку она вытекает из расходов, которые компания должна применить ресурс. Существует также плата за погрузку, своего рода пошлины, что компания взимает каждый раз, когда он применяет деньги в плане. Эта плата может относиться во время взноса, погашения или обоих. Эти две платы варьируются в зависимости от выбранного плана и организации, заключив контракт на управление фондом. (SUSEP, 2017).

По мере возникновения генерирующего события применяются некоторые режимы. В таблице 1 кратко излагается частота этих схем в области пособий.

Таблица 1 – Заболеваемость схемами льгот

| Пользу | ПРОСТАЯ РАЗБИВКА | РАЗБИВКА ХЕДЖ-КАПИТАЛА | Капитализации |

| Пекалио смертью | Да | Нет | Да |

| Инвалидности | Да | Нет | Да |

| Пенсионный доход | Нет | Нет | Да |

| Пенсионный доход | Нет | Да | Да |

| Доход ы по инвалидности | Нет | Да | Да |

Источник: SUSEP, (2017).

В таблице 1 показано, что Схема капитализации ориентирована на все выгоды, которые являются не чем иным, как прибыльностью ресурсов, основанной на технической структуре, для получения суммы, которая будет выплачена бенефициарам в соответствующий период.

“Просторазовая система разбивки” 5, фокусируется только на налог на смерть и налог на инвалидность, учитывая неспособность участника производить доход в обоих случаях. “Распределение страхового капитала 6”, основное внимание уделяется только пенсионным доходам и доходам инвалидов, т.е. капитала, накопленного за счет инвестиций, должно быть достаточно для покрытия льгот, которые имели место в этот период. (Bogoni; Fernandes, 2011, Kato, 2011, SUSEP, 2017).

Наконец, делается вывод о том, что, согласно исследованиям, проведенным по этому вопросу, план PGBL не имеет гарантий дохода и рекомендуется для участника, который делает полную декларацию подоходного налога.

3.2 LIFE БЕСПЛАТНО BENEFIT GENERATOR – VGBL

VGBL является дополнительным пенсионным продуктом, созданным в 2002 году. Этот план имеет функцию страхования жизни, но также может рассматриваться как пенсионный план, учитывая возможность, что участник должен решить во время найма инвестиций или в выкуп инвестиций. (Ferreira, 2006).

Следует подчеркнуть, что в случае подоходного налога налогообложение сосредоточено только на доходах, а не на сумме. Еще одной особенностью VGBL является то, что взносы или страховые взносы, уплачиваемые в план, не могут быть вычтены из подоходного налога, согнутого участником ежегодной корректировки. Таким образом, VGBL лучше всего рекомендуется для тех, кто делает упрощенную ежегодную корректировку заявление или для тех, кто освобожден от него. (Almeida; Coimbra, 2008).

Этот план, после отсрочки, предоставляет застрахованному лицу и или участнику ежемесячный доход , который может быть на всю жизнь или на определенный период или, погашенный в один платеж.

VGBL имеет больше характеристик страхового плана человека, чем дополнительной пенсии, поэтому в основу расчета этого плана принимаетактуальная доска, учитывающая переменную “риск” (Daykin et. al., 1994). Тем не менее, это только особенность, но это не исчерпает возможность VGBL оказывается дополнительной пенсии. (Cazassa, 2005, Gulias Junior, 2005).

4. МЕТОДОЛОГИЯ

Исследование, проведенное в этой работе имеет качественный и количественный подход принятия тематического исследования в качестве основы, где он был классифицирован среди банков города Капанема, штат Пара, тот, который представил пенсионный портфель и который был в рейтинге лучших частных пенсионных операторов, среди них, Банк X выделялся в качестве источника сбора данных за то, что занял 3-е место в рейтинге лучших частных пенсионных операторов.

Следует подчеркнуть, что исследуемые планы – PGBL и VGBL, предлагаются другими финансовыми учреждениями и страховыми компаниями, практически не разное от одного банка к другому. В результате сбор данных в других учреждениях был проигнорирован.

После этого были проведены процедуры каталогизации данных, присутствующих на веб-сайтах, информативные, неофициальные интервью о планах, моделирование инвестиций и поступлений, изучение и изучение печатного буклета моделирования инвестиций в пенсионные планы, принятие для данной презентации и анализа прогнозов пенсионных планов в соответствии с первоначальными стандартами бухгалтерского учета, методами прогнозирования финансовых резервов , присутствует в исследованиях Коррар и Теофило (2015).

Обзор литературы запрашивал информацию из различных источников, в книгах, информации с веб-сайтов, научных журналов, с 1994 по 2017 год (кроме законов, указов и правил, которые не соответствовали этому периоду), опубликованные Научная электронная библиотека Интернет (SciELO), Thesis Банк координации совершенствования Университета Сан-Паулу (USP) и Федеральный университет Сан-Карлос (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (IBG), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (USFCAR), Бразильский институт географии и географии (IBG), Бразильски , Banco do Brasil Pension (BRASILPREV), Управление частного страхования (SUSEP), в дополнение к другим источникам.

Мы работали с инвестициями в пенсионный портфель Banco X начать с ежемесячного взноса в размере R $ 400.00 до суммы R $ 2200,00. В этом исследовании, моделирование рассмотрели только две инвестиционные значения, первоначальный R $ 400.00 и другой R $ 800.00 в месяц, считая их доступными для среднего класса, с несколькими периодами вклада, первоначальное время 15 лет и в конце 35 лет, с промежуточными интервалами 5 лет от первоначального.

Что касается периода взноса, от 15 до 35 лет, поскольку он представляет собой промежуточный диапазон, который применяется как к тем, кто желает внести свой вклад раньше, так и к тем, кто решает внести свой вклад с опозданием.

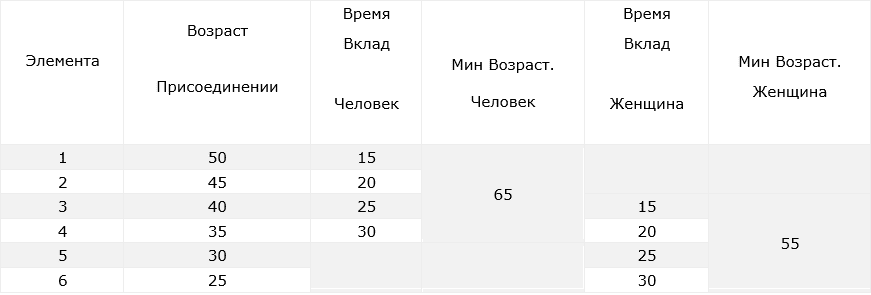

Низкой. Ниже приводится (таблица 2) представление комбинированного возраста по сравнению со временем взноса и минимальным возрастом выхода на пенсию.

Таблица 2 – Комбинация возраст х вклад время х минимальный возраст выхода на пенсию

В таблице 2 показано, что инвестиционный срок моделирования был основан на минимальном сроке взноса для выхода на пенсию, который составляет 15 лет, как для мужчин, так и для женщин. В этом случае для того, чтобы мужчина вносил взнос в размере 15 лет, он должен начать вносить свой вклад в 50 лет (50–15 лет), чтобы выйти на пенсию в возрасте 65 лет (пункт 1). Таким образом, мужчина, который хочет выйти на пенсию в возрасте 65 лет, он может иметь четыре комбинации возраста по сравнению с вкладом времени, (см. таблицу 13, стр. 43). Для выхода на пенсию в возрасте 55 лет женщине необходимо начать вносить свой вклад в 40 лет, чтобы он получил возможность достичь 15-летнего взноса (40-15), пункта 3.

Сумма, накопленная в конце выбранного срока, представляет собой сумму годовой доходности, к которой был применен ресурс. Для целей исследования уровень рентабельности был увеличен до 8% в год. (Magalhaes et. al., 2004).

Сумма представляет собой в денежном выражении инвестиционную перспективу на конец периода взноса. Сумма будет получать количественное лечение, переменной которого будет альтернатива решения участника: если они получают сумму сразу, за определенный период или пожизненное вознаграждение.

Однако, поскольку речь идет об инвестициях в перспективе выхода на пенсию, в симуляциях рассматривались получение за определенный период и продолжительность жизни между полами (до 72 лет для мужчин и 80 лет для женщин), а также минимальный возраст выхода на пенсию, который составляет 55 лет для женщин (специальный застрахованный) и 65 лет для мужчин (городской работник).

Моделирование в VGBL было основано на расчете текущей актуарной таблицы (SUSEP), приложения к будущему значению с коэффициентом доходности 8% в год и в PGBL и VGBL. Для PGBL ожидаемый ежемесячный доход является коэффициентом суммы, накопленной в инвестиционном периоде после понесенных расходов, таких как административный сбор в диапазоне от 1,9% до 3% (в зависимости от операционного учреждения), и загрузка на нужное время получения, которая была согласована в 10 лет для мужчины и 25 лет для женщины.

Следует отметить, что для расчета ВГБЛ актуарная таблица была принята во всех симуляциях с учетом выживаемости в соответствии с данными переписи ibge и что она должна соблюдаться в целях расчета в соответствии с руководящими принципами SUSEP.

Сравнение планов PGBL и VGBL в перспективе выхода на пенсию будет установлено путем выбора режима налогообложения, выбранного участником, будь то регрессивный 8 или прогрессивный 9, и профиль инвестора путем декларирования подоходного налога (ИР), так как эти аспекты имеют большое отношение к результатам.

В исследовании мы выбрали прогрессивную форму, принимая во внимание понятие «мексикан» – Теория решений, подтверждающее Antunes et al., (2015), который рекомендует невероятностный метод, известный как оптимистичный критерий, целькоторого которого состоит в том, чтобы выбрать наилучший возможный результат.

На данном этапе сравнение по форме налогообложения позволило достичь цели исследования, в тот момент, когда оно позволило идентифицировать пенсионные планы в теоретических рамках, а также выбор наиболее выгодного плана из разработанных анализов.

Основа анализа расчета социального обеспечения в режиме vgbl следует линиям Теории риска, так как она относится к расчету актуарной таблицы и основы первоначального расчета стоимости суммы и ее основных источников вариаций: процентные ставки, инфляция и политическая ситуация. (Rodrigues, 2008)

Следующим этапом анализа стала оценка путем изменения дебиторской задолженности и доходов социального обеспечения по признаку пола. Для расчета этой разницы значение VGBL было уменьшено для мужчин и женщин. Таким образом, следующая область анализа заключается в разнице между доходами мужчин и женщин с целью также оценки наиболее выгодного плана в ВГБЛ по гендерному модальности.

Для расчета социального обеспечения, в модальности PGBL мы не работали с другими точками отсчета, например, пол пункта не является существенной переменной в этом процессе, потому что в этой модальности нет применения актуарной таблицы. Однако, поскольку считается, что для мужчин и женщин учитываются различные сроки получения для мужчин и женщин с учетом минимального пенсионного возраста и ожидаемой продолжительности жизни, в расчетной основе для этого модальности (ПГБЛ) предусмотрен переменный возраст. Таким образом, количество pgbl был проанализирован в течение двух периодов получения, 10 лет, если мужчины и 25 лет, если женщины, в соответствии с анализами.

Исходя из расчетной базы, принятой в планах PGBL и VGBL, результаты, полученные в прогнозах, после проведения анализа с разных точек зрения можно будет определить наиболее выгодный пенсионный механизм, будь то ПГБЛ или ВГБЛ.

Рассчитано ожидаемое ежемесячное пособие от PGBL, а доход был коэффициентом суммы за правильный период в 10 лет, что представляет собой баланс ожидаемой продолжительности жизни мужчины, в которой он был выведен на пенсию в 65 лет. Или в течение нужного периода в 25 лет, если налогоплательщиком является женщина и выйдя на пенсию в возрасте 55 лет.

Для ВГБЛ процесс расчета ежемесячного дохода является результатом суммы по коэффициенту актуарной таблицы для каждого пола. Уместно объяснить, что в первый момент было проведено сравнение между планами PGBL и VGBL, учитывая те же сроки вкладов и те же периоды поступлений (10 и 25 лет) во всех симуляциях.

Во второй момент, анализ принимает во внимание влияние налогообложения на PGBL и VGBL планы с точки зрения профиля инвестора, будь то с социальным обеспечением, без социального обеспечения или с сбережениями. Это сравнение включало экономию, только как способ проверки других возможностей, однако, это не ставит под угрозу достоинства результата, потому что это не в центре внимания работы. В этой части, процесс суммирования (∑) был использован в качестве метода с небольшим исправления расчетов, и эта часть является неотъемлемой частью этой работы в приложении.

5. АНАЛИЗ PGBL И VGBL PENSION MODALITIES WITHOUT TAX EFFECT

5.1 АНАЛИЗ PGBL

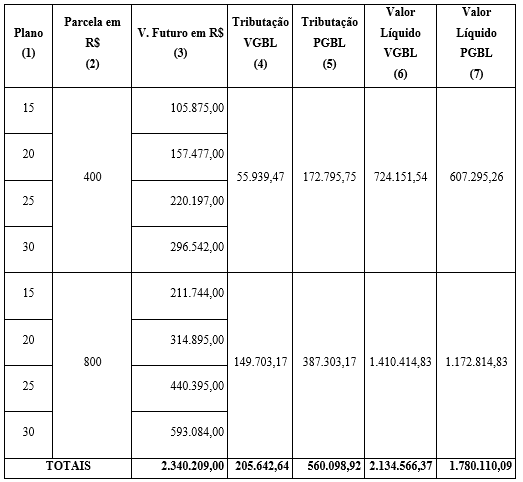

В этом прогнозе как мужчины, так и женщины имеют одинаковое время вклада- 15, 20, 25 и 30 лет. Разница в том, что женщина имеет возможность начать вносить свой вклад раньше, в возрасте 25 лет. Человек, минимальный возраст, чтобы начать вклад составляет 35 лет. С этой точки зрения минимального возраста, оба имеют тот же максимальный период взноса, как 30 лет:

Таблица 3: PGBL, сумма и ежемесячная квитанция в зависимости от времени

| План | Установка в R$ | V. Будущее в R$ | Срок получения | PGBL в R$ |

| 15 | 400,00 | 105.875,00 | 10 | 882,29 |

| 25 | 352,92 | |||

| 20 | 157.477,00 | 10 | 1.312,31 | |

| 25 | 524,92 | |||

| 25 | 220.197,00 | 10 | 1.834,98 | |

| 25 | 733,99 | |||

| 30 | 296.542,00 | 10 | 2.471,18 | |

| 25 | 988,47 | |||

| 15 | 800,00 | 211.744,00 | 10 | 1.764,53 |

| 25 | 705,81 | |||

| 20 | 314.895,00 | 10 | 2.624,13 | |

| 25 | 1.049,65 | |||

| 25 | 440.395,00 | 10 | 3.669,96 | |

| 25 | 1.467,98 | |||

| 30 | 593.084,00 | 10 | 4.942,37 | |

| 25 | 1.976,95 |

Источник: Нарисована автором. Моделирование, (2018).

Участник, выбравший план 15 в качестве вклада, в конце срока получил сумму R$ 105 875 (r$ 400.00 ежемесячно) или 211,744 (r$ 800.00 ежемесячно). В этом прогнозе мужчина начал инвестировать с 50 лет (40 и 15 и 65) и женщина в 40 (40 и 15 и 55), учитывая, что он вышел на пенсию в 65 лет, и она была 55 лет. Затем сумма была разделена на подходящий срок для получения. Мужчина на 10 лет, а женщина – 25.

В случае 15-летнего периода взноса для инвестиций в размере R $ 400.00/month, мужчина-участник будет получать R $ 882,29 в течение 10 лет, а женщина, R $ 352,92 в течение 25 лет. Для этого сравнения не может быть сделано никакого сравнения, поскольку сумма была разделена на различные временные рамки, с представлением:

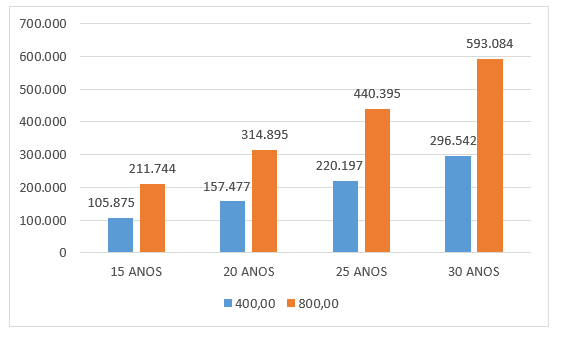

Рисунок 3 – Накопленная сумма PGBL в зависимости от времени (R$ 400.00 и R$ 800.00)

На рисунке 3 показана сумма, накопленная с течением времени для ежемесячных инвестиций в размере 400,00 и 800,00 руб., как применяется по ставке рентабельности 8% годовых. В то время влияние налогообложения на инвестиции или влияние инфляции не учитывались. Таким образом, инвестиции имеют небольшой наклон, показывая, что чем дольше время вклада и сумма вложенных средств, тем больше накопленная сумма.

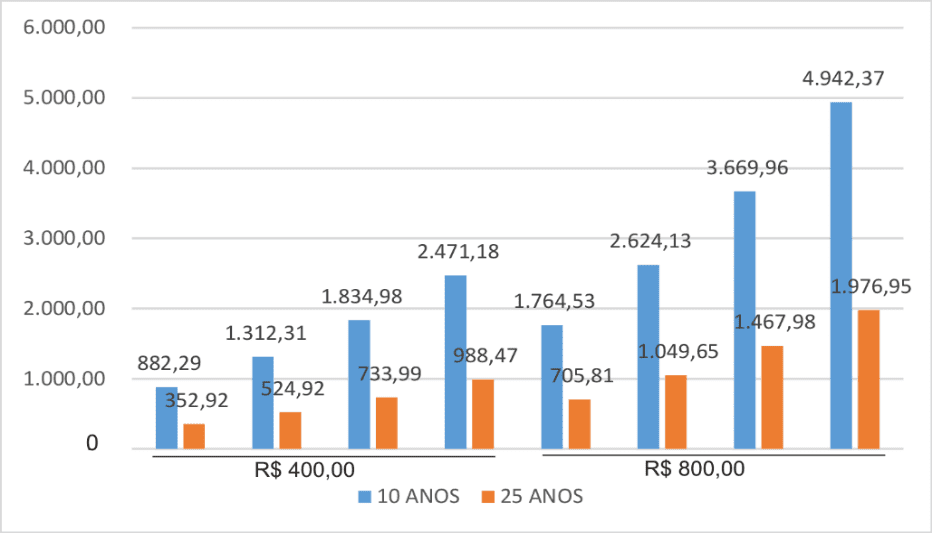

Анализ ежемесячных инвестиций в размере 400,00 и 800,00 руб., применяемый по ставке 8% годовых в периоды вклада 15, 20, 25 и 30 лет, без налогообложения. Таким образом, ежемесячный доход является коэффициентом суммы в 10 или 25 лет, т.е. ожидаемой продолжительности жизни мужчин и женщин после минимального пенсионного возраста. С учетом суммы, накопленной за четыре периода взноса, но все они делятся на баланс ожидаемой продолжительности жизни (10 и 25 лет) соответственно, мужчины и женщины.

Рисунок 4 – Ожидаемый ежемесячный доход на правильный срок (10 и 25 лет)

[/caption]На рисунке 4 показана польза приложения. Если мужчина инвестировал R$ 800.00 ежемесячно с соблюдением плана в возрасте 50 лет, накопленный 15 лет взноса на пенсию с 65 (50 х 15), этот участник будет иметь преимущество R $ 1764,53 в месяц в течение 10 лет. Однако, если присоединение происходит в возрасте 35 лет, он будет иметь 30 лет вклада (35 х 30). В 65 лет ежемесячное пособие составляет R $ 4942,37 в течение 10 лет, то есть, чем раньше вы начнете инвестировать, тем лучше вознаграждение пособия.

Результаты свидетельствуют о существенных недостатках для женщин-налогоплательщиков, учитывая продолжительность жизни, учитывая ту же инвестиционную стоимость, то же время вклада, но с разным временем приема, 10 лет для мужчин и 25 для женщин.

Основываясь на инвестициях в размере 800,00 руб. ежемесячно по 15-летнему плану взносов, накопленная сумма генерирует ожидаемый доход в размере 705,81 в течение 25 лет для женщины-налогоплательщика. На первый взгляд это может показаться небольшим вклад R $ 705,81 в месяц, (если женщина) за вклад в 15 лет. Тем не менее, не следует забывать, что это частная пенсия, и она добавляется в пользу социального обеспечения, повышение экономической мощи налогоплательщика.

5.2 VGBL ANALYSIS

5.2.1 АНАЛИЗ VGBL MAN MONTHLY INCOME

Как уже указывалось, этот анализ учитывает две инвестиции (R$ 400, 00 и R $ 800.00) при доходности 8% годовых в течение 15, 20, 25 и 30 лет вклада (пункт 2), без учета налоговых эффектов.

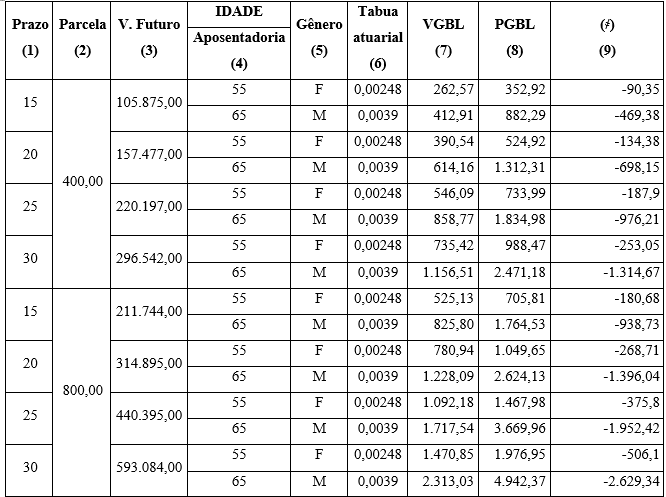

Таблица 4 – Расчет VGBL на основе ежемесячного получения – Человек

| Первоначальный возраст

(1) |

Термин

(2) |

Часть

(3) |

V. Будущее

(4) |

Возраст | Жанр

(6) |

Актуарные табу

(7) |

VGBL

(8) |

| Пенсионного

(5) |

|||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 |

Источник: Нарисована автором. Моделирование, (2018).

Таблица 4 представляет собой сочетание возраста с планом взноса, выбранным для суммы для достижения минимального пенсионного возраста человека – 65 лет. Суммы, взятые на ежемесячные инвестиции, составили 400,00 r$ и R$ 800.00. Будущая стоимость – это сумма заявки в конце периода вклада, применяемого на уровне 8% от рентабельности в год, без налогообложения.

Анализируя данные, наиболее концентрированные ежемесячные значения находятся в наименьшем возрасте присоединения (35 лет) с самыми длинными периодами взноса, 30 лет, приписывающих эти значения выше текущей минимальной заработной платы, что приводит к положительному аспекту, потому что нет смысла вкладывать средства в план получать ежемесячное пособие ниже минимальной заработной платы.

Таблица 5: VGBL Вариации-Планы x Гендер

| Первоначальный возраст | Термин | Часть | V. Будущее | Возраст | Жанр | Актуарные табу | VGBL | ≠ (R$) |

| Пенсионного | ||||||||

| 50 | 15 | 400,00 | 105.875,00 | 65 | M | 0,0039 | 412,91 | |

| 45 | 20 | 157.477,00 | 65 | M | 0,0039 | 614,16 | – 201,25 | |

| 40 | 25 | 220.197,00 | 65 | M | 0,0039 | 858,77 | – 244,61 | |

| 35 | 30 | 296.542,00 | 65 | M | 0,0039 | 1.156,51 | – 297,75 | |

| 50 | 15 | 800,00 | 211.744,00 | 65 | M | 0,0039 | 825,80 | |

| 45 | 20 | 314.895,00 | 65 | M | 0,0039 | 1.228,09 | – 402,29 | |

| 40 | 25 | 440.395,00 | 65 | M | 0,0039 | 1.717,54 | – 489,45 | |

| 35 | 30 | 593.084,00 | 65 | M | 0,0039 | 2.313,03 | – 595,49 |

Источник: Нарисована автором. Моделирование, (2018).

В таблице 5 показана разница между сроками в диапазоне ежемесячных взносов. Между сроком от 15 до 20 лет вклада в стоимость R $ 400.00 есть разница R $ 201,25. То есть сокращение срока взноса на 5 лет представляет собой снижение ожидаемого месячного значения на 32,77%. Аналогичное событие происходит в вкладе R $ 800.00 ежемесячно. Если вы вносите свой вклад в течение 15 лет, предполагаемый ежемесячный доход от пособия составляет 825,80. Если вы вносите свой вклад в течение 20 лет, ожидаемый доход возрастает до 1228,09. Разница в 32,76%, если время взноса сокращается на 5 лет.

5.3 МЕСЯЦ КОУГЕС АНАЛИЗ VGBL WOMAN

В этом анализе можно сделать результаты ожидаемого ежемесячного дохода для женщины-участника с учетом начальных возрастов, срока, выбранного для внесения взносов, стоимости взноса и срока получения в течение 25 лет. Расчетная база учитывает те же критерии, принятые в мужском VGBL “ceteris paribus10”, за исключением коэффициента актуарной таблицы, который для 55-летней женщины эквивалентен 0,00248, что является основой для этого расчета.

Таблица 6 – Расчет VGBL на основе ежемесячного получения – женщины

| Первоначальный возраст | Термин | Часть | V. Будущее | Возраст | Жанр

|

Актуарные табу | VGBL |

| Пенсионного | |||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 |

Источник: Нарисована автором. Моделирование, (2018).

В этой таблице 6 показан ожидаемый доход женщины VGBL для инвестиций в размере R $ 400.00 и R $ 800.00 применяется по ставке 8% годовых в течение 15, 20, 25 и 30 лет вклада, без эффекта налогообложения. Отмечается, что в этих условиях суммы, относящиеся к взносу в размере 400,00 руб., не привлекательны, поскольку они были ниже минимальной заработной платы R $ 262,57, R $ 390,54, R $ 546,09 и R $ 735,42, считается значительно ниже текущей минимальной заработной платы. Суммы, полученные от взноса в размере 800,00 руб., являются выгодными только в течение 25 и 30 лет взноса, который представлял ежемесячный доход в размере 1092,18 r.

Таблица 7 показывает разницу в ожидаемом доходе vgbl между планами. Такая процедура необходима для измерения различий между значениями выгод.

Таблица 7: VGBL Вариация – Планы x женщина

| Первоначальный возраст | План | Часть | V. Будущее | Возраст | Жанр | Актуарные табу | VGBL | ≠ (R$) |

| Пенсионного | ||||||||

| 40 | 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 35 | 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | -127,97 | |

| 30 | 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | -155,55 | |

| 25 | 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | -189,34 | |

| 40 | 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 35 | 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | -255,81 | |

| 30 | 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | -311,24 | |

| 25 | 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | -378,67 |

Источник: Нарисована автором. Моделирование, (2018).

В таблице 7 показана разница в инвестициях между условиями вклада. Из 15-летнего плана взноса, с ежемесячными инвестициями в размере R $ 400, 00 разница составляет R $ 127,97. В процентном выражении, с разницей в 32,77%. В инвестициях в размере 800,00 r. Разница между сроками от15 до 20 лет вклада составляет 689,91 r$, процентная разница 32,76%. В этом анализе делается вывод о том, что от одного срока к другому разница составляет почти одну треть этого дохода от кратчайшего до самого длительного срока.

5.4 VGBL ANALYSIS BETWEEN GENRES

Процедура, принятая в этом анализе, направлена на свидетельство искажения ожидаемого ежемесячного дохода плана ВГБЛ, демонстрируя, что существуют различия в связи с актуарной доской и сроком получения.

Таблица 8: Сравнение VGBL – Ежемесячный прием x жанров

| План | Часть | V. Будущее | IDADE | Жанр | Актуарные табу | VGBL | |

| Пенсионного | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | ||

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | ||

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | ||

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | ||

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | ||

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | ||

| 65 | M | 0,0039 | 2.313,03 | ||||

Источник: Нарисована автором. Моделирование, (2018).

В таблице 8 показана разница между ежемесячной арендной платой из-за коэффициента актуарной таблицы, который дифференцирует мужчину и женщину, что выгодно для первого, учитывая, что мужчина имеет более короткую продолжительность жизни. Кроме того, еще одним фактором, который вносит свой вклад в разницу, является время взноса, поскольку сумма была разделена на различные периоды получения, 10 и 25 лет. Таким образом, VGBL имеет небольшое преимущество для участника мужского пола с учетом пенсионного возраста и перспективы жизни.

Таблица 9: VGBL Вариация – Между полами

| План | Часть | V. Будущее | Возраст | Жанр | Актуарные табу | VGBL | – жанры (R$) |

| Пенсионного | |||||||

| 15 | 400,00 | 105.875,00 | 55 | F | 0,00248 | 262,57 | 150,34 |

| 65 | M | 0,0039 | 412,91 | ||||

| 20 | 157.477,00 | 55 | F | 0,00248 | 390,54 | 223,62 | |

| 65 | M | 0,0039 | 614,16 | ||||

| 25 | 220.197,00 | 55 | F | 0,00248 | 546,09 | 312,68 | |

| 65 | M | 0,0039 | 858,77 | ||||

| 30 | 296.542,00 | 55 | F | 0,00248 | 735,42 | 421,09 | |

| 65 | M | 0,0039 | 1.156,51 | ||||

| 15 | 800,00 | 211.744,00 | 55 | F | 0,00248 | 525,13 | 300,68 |

| 65 | M | 0,0039 | 825,80 | ||||

| 20 | 314.895,00 | 55 | F | 0,00248 | 780,94 | 447,15 | |

| 65 | M | 0,0039 | 1.228,09 | ||||

| 25 | 440.395,00 | 55 | F | 0,00248 | 1.092,18 | 625,36 | |

| 65 | M | 0,0039 | 1.717,54 | ||||

| 30 | 593.084,00 | 55 | F | 0,00248 | 1.470,85 | 842,18 | |

| 65 | M | 0,0039 | 2.313,03 |

Источник: Нарисована автором. Моделирование, (2018).

В таблице 9 показана ожидаемая ежемесячная разница в доходах ВГБЛ между мужчинами и женщинами с учетом периода взноса и ежемесячной суммы инвестиций. В течение 15 лет взноса в размере 400,00 руб. ежемесячных инвестиций, женщина-участница получит R$ 262,57 в течение правильного периода 25 лет. Участник мужского пола получит 412,91 руб. за правильный период в 10 лет – ceteris paribus, что будет преимуществом в 150 руб., 34 в денежном выражении для мужчин и в процентном выражении 57,26%. Преимущество объясняется разницей во времени получения и расчетной основе с учетом актуарной таблицы.

5.5 СРАВНЕНИЕ ВЕДОМОСТИ

Расчетная база демонстрирует количество VGBL и PGBL и ожидаемые ежемесячные значения с учетом мужского и женского пола, которые являются частью герменевтики, принятой в качестве методологического инструмента.

В этом анализе не учитывается воздействие налогообложения на доходы, а лишь разница в валовой прибыли между двумя исследуемыми планами.

Таблица 10: Сравнение между VGBL и PGBL

Для женщин-участников, срок 15 лет, PGBL имеет преимущество 34,41% по сравнению с VGBL, в денежном выражении, что соответствует R $ 90,35. Разница заметна по сравнению с мужским полом. В течение 15 лет, в vgbl доход, полученный за 10 лет составляет R $ 412,91 и в PGBL, в те же 10 лет, это R $ 882,29, преимущество 113,68%.

Анализ 15-летнего плана вклада с ежемесячными инвестициями в размере 800,00 руб., VGBL, женская категория, имеет ежемесячный доход в размере R $ 525,13 и PGBL R $ 705,81, преимущество 34,41% по сравнению с vgbl.

То же самое происходит, когда мы сравниваем VGBL, в этом ежемесячный доход заработал R $ 825,80 за 10 лет с PGBL, ежемесячный доход за 10 лет R $ 1764,53, преимущество в процентном выражении 113,68%. Сравнение между PGBL и VGBL в течение одного и того же периода вклада и разных полов, PGBL является наиболее выгодным. Тем не менее, ратификация (Росс; Вестерфилд; Jaffe, 2002, Didini, 2015) нельзя игнорировать риски, связанные с долгосрочными инвестициями, которые могут быть самыми разнообразными обстоятельствами (период инфляции или дефляции).

5.6 АНАЛИЗ PGBL И VGBL PLANS с EFFECT OF TAXATION

Эта часть анализа направлена на сравнение PGBL и VGBL планы с учетом аспекта налогообложения и профиля инвестора в трех условиях: без социального обеспечения, с пенсией или сбережений. Налогообложение, выбранное для этого анализа, было прогрессивной формой, поскольку этот аспект является сравнительным между планами и на том основании, что VGBL не допускает другой формы налогообложения, за исключением прогрессивной.

5.6.1 АНАЛИЗ PGBL С ЭФФЕКТОМ НАЛОГООБЛОЖЕНИЯ

Сравнительный аспект плана PGBL для базовых значений R$ 400.00 и R$ 800.00 учитывает двух инвесторов с разным профилем. Один с частной пенсией и один без. Этот аспект был принят для проверки того, влияет ли профиль инвестора на результат ы этого плана.

Моделирование было необходимо, потому что инвестор PGBL может вычесть из ИК до предела 12% от своего годового валового дохода. В симуляции с валовым доходом R $ 80,000.00 в год инвестиции в PGBL составил 9,600.00 (80,000 и 12%) эквивалентный ежемесячному взносу в размере 800,00 r$ и в другом, с годовым валовым доходом в размере R$ 40,000.00, инвестиции в PGBL составили 4400,00 r. (40 000,00 евро, что эквивалентно ежемесячному взносу в размере 400,00 r.

Таблица 11 – Анализ PGBL – Налогообложение x Профиль инвестора

| PGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Sem Previdência | Com Previdência | Poupança | Sem Previdência | Com Previdência | Сбережения | ||

| 1 | Годовой доход | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Инвестиции (12%) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Чистый доход (1-2-3) | 72.698,93 | 63.098,93 | 63.098,93 | 35.599,95 | 30.799,95 | 30.799,95 |

| 5 | IR (aliquota de 27,5% – 15% | 19.992,21 | 17.352,21 | 0,00 | 5.339,99 | 4.619,99 | 0,00 |

| 6 | Порция, которая будет вычтена | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% рентабельность | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Окупаемость инвестиций без ИК (3х7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | ИК-скидка на доход (12%) | 0,00 | 1.244,16 | 1.312,36 | 0,00 | 622,08 | 656,18 |

| 11 | ИК для сбора (5-6) | 9.559,89 | 8.164,05 | 9.119,96 | 1.082,39 | 984,47 | 3.601,42 |

| 12 | Годовое налоговое преимущество | 1.395,84 | -955,91 | 97,92 | -2.616,95 | ||

Источник: Нарисована автором. Моделирование, (2018).

Это моделирование стремилось подчеркнуть преимущество PGBL на основе профиля инвестора. Поскольку критерием анализа является профиль инвестора, было решено вставить Экономию во всю симуляцию.

Отмечается, что в пункте 4 чистый доход, стоимость, найденная у инвестора, который не имеет социального обеспечения, была выше, чем у того, кто имеет социальное обеспечение или инвестировал в сбережения. Это потому, что PGBL позволяет вычесть из ИК 100% инвестиций, сделанных в социальное обеспечение. Этот же критерий относится и к Сбережениям. В этом случае, ИК будет сразу выше у инвестора, который не применял сярприза в социальное обеспечение. С другой стороны, инвестор в Экономия не имеют ИК для сбора, так как этот вид инвестиций освобождается от ИК. Налоговое преимущество является важным аспектом в этом анализе, так как подразумевает снижение финансовой нагрузки налогоплательщика на правительство.

5.6.2 АНАЛИЗ VGBL С НАЛОГООБЛОЖЕНИЕ EFFECT

Это моделирование следует же “modus operandi” атотадо в PGBL. Единственное отличие заключается в том, что ставка 12% ИК (пункт 10) фокусируется на прибыльности (пункт 7), а не на сумму, как это происходит в PGBL. Критерий этого анализа предназначен для определения чистых инвестиций при рассмотрении налога на доход ы применения в плане vgbl.

Таблица 12 – Анализ VGBL -Налогообложение x Профиль инвестора

| VGBL | |||||||

| R$ 800,00 | R$ 400,00 | ||||||

| Нет пенсии | С социальным обеспечением | Сбережения | Нет пенсии | С социальным обеспечением | Сбережения | ||

| 1 | Годовой доход (недоказанный) | 80.000,00 | 80.000,00 | 80.000,00 | 40.000,00 | 40.000,00 | 40.000,00 |

| 2 | INSS (11% x 5.531,31) | 7.301,07 | 7.301,07 | 7.301,07 | 4.400,05 | 4.400,05 | 4.400,05 |

| 3 | Инвестиции в безопасность (12% и более) | 0,00 | 9.600,00 | 9.600,00 | 0,00 | 4.800,00 | 4.800,00 |

| 4 | Чистый доход (1-2-3) | 72.698,93 | 72.698,93 | 72.698,93 | 35.599,95 | 35.599,95 | 35.599,95 |

| 5 | Сохраненный ИК у источника (aliquot 27.5%) | 19.992,21 | 19.992,21 | 0,00 | 5.339,99 | 5.339,99 | 0,00 |

| 6 | Порция, которая будет вычтена | 10.432,32 | 10.432,32 | 10.432,32 | 4.257,60 | 4.257,60 | 4.257,60 |

| 7 | 8% рентабельность | 0,00 | 768,00 | 668,16 | 0,00 | 384,00 | 334,08 |

| 9 | Окупаемость инвестиций без ИК (3х7) | 0,00 | 10.368,00 | 10.268,16 | 0,00 | 5.184,00 | 5.134,08 |

| 10 | ИК-скидка на доход (12%) | 0,00 | 92,16 | 1.312,36 | 0,00 | 46,08 | 656,18 |

| 11 | ИК собирать (3-5-6) | 9.559,89 | 9.652,05 | 9.119,96 | 1.082,39 | 1.128,47 | 3.601,42 |

| 12 | Годовое налоговое преимущество | -92,16 | 532,09 | -46,08 | -2.472,95 | ||

Источник: Нарисована автором. Моделирование, (2018).

Результаты, полученные в таблице 12 показывают, что среди трех профилей инвесторов в VGBL (без социального обеспечения, с пенсией и сбережениями), лучший результат с социальным обеспечением, потому что он представляет собой самую низкую сумму для подоходного налога, который будет собран (пункт 11).

Таким образом, делается вывод, что, как и PGBL, VGBL более рекомендуется для инвестора с профилем Пенсионного плана. Однако при сравнении трех инвестиционных планов (PGBL, VGBL и SAVINGS) и анализе по профилю инвестора без социального обеспечения, с социальным обеспечением и сбережениями, есть небольшое преимущество VGBL по сравнению с другими.

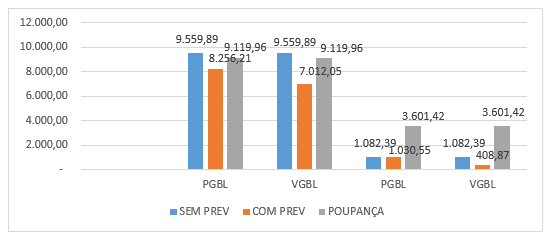

Рисунок 5 – Налоговое преимущество PGBL и VGBL x Инвестиционный профиль

Согласно рисунку 5, относительно налогового преимущества между планами PGBL и VGBL, учитывая профиль инвестора без социального обеспечения, с пенсионным планом или сбережениями, отмечается, что модальность “с социальным обеспечением” представляет себя как наиболее выгодный, как в PGBL и vgbl, в соответствии с Hinz, Тернер (1998). Однако, сравнивая два плана, PGBL и VGBL в модальности с социальным обеспечением, VGBL является более выгодным, так как он представляет собой самый низкий ИК для сбора, подразумевая в снижении бремени налогоплательщика по отношению к правительству.

5.6.3 СРАВНЕНИЕ МЕЖДУ ПГБЛ И ВГБЛ ПЛАНС

Форма налогообложения является одним из различий между планами PGBL и VGBL, так как в первом налогообложении основное внимание уделяется сумме, а во втором – доходу. (Brito, 2000, López, Pérez-Fructuoso, Martin, 2009).

Эта таблица 13 призвана показать, что в зависимости от выбранного плана, один может быть более выгодным по сравнению с другим, учитывая налогообложение. Используемая форма налогообложения была прогрессивной, которая принимает ту же ставку, что и индивидуальный ИК. Поскольку это сравнительные аспекты, прогрессивная форма налогообложения была выбрана потому, что VGBL не рассматривается в регрессивной форме. Для дидактических целей таблица представляет собой только резюме базы расчетов, значения элементов от 4 до 7, является (к) сумма выполненных расчетов. Эта процедура была принята, поскольку она считала наличие прямой связи ценностей с процентной долей.

Таблица 13 – PGBL x VGBL Сравнение по прогрессивному налогообложению

В PGBL была применена ставка 27,5% на сумму (пункт 3), с суммой налога этого плана (пункт 5). Вычитается франшиза 10 432,32 (869,36-12) и была вычтена. Затем была рассчитана чистая стоимость PGBL (пункт 7), то есть разница между элементами (3 – 5).

Для VGBL использовалась аналогичная процедура, но с дифференциалом. Ставка в размере 27,5% применялась к доходу, и из чистого налогообложения была вычтена вычитаемая часть 10 432,32 r. (869,36-12). Наконец, чистое налогообложение было вычтено из суммы (пункт 3), полученной от чистой стоимости VGBL, пункта (6), в соответствии с Брауном, Клерком и Раухом,(2011).

Наблюдая таблицу, отмечается, что в пунктах 6 и 7 показаны чистые значения PGBL и vgbl, и во всех симуляциях значения PGBL ниже, чем значения VGBL. Этот результат подтверждает исследования, проведенные «Певоас» (2000), «Дебиаси» (2004), «Рейс», «Даркосо» и «Васконселос» (2011 г.) по сравнительному аспекту между PGBL и VGBL относительно налогового эффекта, однако, игнорируя профиль инвестора.

Инвестор, который принимает теорию риска и теорию принятия решений, (Rodrigues, 2008; Antunes et al., 2015) должны, безусловно, выбрать инвестиции в VGBL, учитывая прогрессивную форму налогообложения, потому что она дает лучшие результаты по сравнению с vgbl.

ЗАКЛЮЧЕНИЕ

Учитывая нынешнюю политическую и экономическую ситуацию, как Бразилия проходит, исследование по дополнительной частной пенсии с точки зрения преимуществ PGBL и VGBL планы, как пенсионные условия имеет большую социальную значимость. Упомянутые выше события могут подразумевать возможность того, что налогоплательщик думает о том, как инвестировать в настоящее время, чтобы иметь менее неопределенное будущее в отношении личной экономики и ее иждивенцев.

При сравнении планов PGBL и VGBL без эффекта налогообложения, но с учетом пола, PGBL оказался более выгодным. В другом моделировании, при рассмотрении пенсионного возраста, пола, периода взноса и времени для нужного времени получения, PGBL снова оказался более выгодным, так как переменные время получения (10 и 25 лет), связанные с другими переменными способствовали искажению результатов, выявление тенденции преимущества для PGBL.

В симуляции между pgBL и VGBL планы с учетом эффекта налогообложения и профиля инвестора в модальности с социальным обеспечением, VGBL оказался более выгодным, поскольку он представил лучшее налоговое преимущество. Кроме того, при сравнении и анализе одних и тех же планов, с учетом эффекта налогообложения и игнорирования профиля инвестора, VGBL представил лучшее преимущество.

С учетом вышеизложенного и с учетом проанализированных аспектов исследование оказалось актуальным, ратифицировав важность инвестирования в настоящее время для того, чтобы иметь будущий доход в качестве выхода на пенсию. Он также показал, что для выбора наиболее выгодного плана, инвесторы и вкладчики должны знать различные формы и возможности, связанные с экономическим и индивидуальным профилем, и от преимуществ нашли осуществлять полномочия принятия решений при выборе и найме частного пенсионного плана.

Таким образом, цели были достигнуты, однако рекомендуется продолжать исследования в более ограниченной и конкретной перспективе, основанной на других аналитических точках, с тем чтобы лучше содействовать принятию решений инвесторами и вкладчиками.

ССЫЛКИ

Afonso, L. E.; Fernandes, R. Uma estimativa dos aspectos distributivos da previdência social no Brasil. Revista Brasileira de Economia, vol. 59, n. 3, p. 295-334, 2005.

Almeida, A. M; Coimbra, A. A. Previdência complementar fechada. Disponível em:<http://www.administradores.com.br/artigos/economia-e financas/previdenciacomplementar-fechada/26675/ >. Acesso em: 14 jul. 2017.

Antunes, Jerônimo; Santos, Edilene Santana, et al. Pesquisa Operacional: análise da decisão. Atlas, 2º Edição. São Paulo, 2015.

Bogoni, Nadia Mar, Fernandes, Francisco Carlos. Gestão de risco nas atividades de investimento dos regimes próprios de previdência social (RPPS) dos municípios do Estado do Rio Grande do Sul. Read – Edição 68, Volume 17, Nº 1, jan/abr 2011 – p. 117-148.

BRASIL. Decreto 3.048/99. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm. Acesso em: 08 de janeiro de 2018.

__________. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm. Acesso em: 08 de janeiro de 2018.

Superintendencia de Seguros e Previdencia (SUSEP). Previdência Aberta Complementar. Definições Básicas – Glossário. Disponível em:http//www.susep.gov.br/menutatendimento/previdência_aberta_consumidor. Acesso em: 21/08/17.

Brito, O.S. Contribuição ao estudo de modelo de controladoria de risco-retorno em bancos de atacado. Tese (Doutorado em Ciências Contábeis) – Departamento de

Contabilidade e Atuária (USP), São Paulo, 2000.

Brown, J., Clerk, R., & Rauh, J. (2011). The economics of state and local pensions. Journal of Pension Economics and Finance, 10 (2), 161-172.

Campani, Carlos Heitor; Costa da , Thiago Roberto Dias. Pensando na Aposentadoria: PGBL, VGBL e Autoprevidência. Relatório COPEAD. Setembro, 2016. Disponível em: www.coppead.ufrj.br/upload/publicacoes/428.pdf. Acesso em: 11.08.17.

Cardoso et. al.. Pequenas e médias empresas como patrocinadoras de planos previdências em entidades fechadas de previdência complementar. R. Contabilidade e finanças. USP. São Paulo, Especial Atuária, p-28-41, dez.2006.

Corrar , Luiz J. Théophilo, Carlos Renato. Pesquisa Operacional para decisão em contabilidade e administração. 2 ed.São Paulo; Atlas,2015.

Coelho, Namilton Nei Alves, Camargos, Marcos Antônio de. Investimentos em previdência privada fechada: uma análise comparativa com outras opções de aplicações financeiras no Brasil. Contextus- Revista Contemporânea de Economia e Gestão. Vol. 10 – Nº 2 – jul/dez 2012.

Daykin: C. D.; Pentikainem, T.: Pesonen, M .. Practical risk theory for actuaries. Londan: Chaprnan & Hall, 1994. DRAKE.

Debiasi, Cristiano Minuzzi. O Mercado de Previdência Privada no Brasil: análise das melhores alternativas de investimento previdenciário. Revista de Ciências da Administração – v.6, n.12, jul/dez 2004.

Didini. Thyago L. A Teoria do Risco Putativo no Contrato de Seguro. Cadernos de Seguro: teses, v. 19, nº 45. Rio de Janeiro, 2015.

Ferreira, B. P. Análise do risco de não superação da meta atuarial em fundos de

previdência. Dissertação (Mestrado em Administração) – Centro de Pós-Graduação e

Pesquisas em Administração – Universidade Federal de Minas Gerais, Belo Horizonte, 2006.

Garcia, M. T. M. An analysis of pension funds in Portugal. Pensions: An International Journal. v.9, p.227-245, 2003.

George, L. K. Handbook of aging and the social sciences. Social factors an illness. In R. H Binstock & L. K. George. 4th ed. San Diego: Academic Press. 1996

Hinz, R., Turner, J. A. Pension coverage initiatives:why don’t workers participate? In: Michel, O., Schiber, S. (Eds.) Living with defined contributuion pensions: remaking respopnsibility for retirement. Philadelphia: PRC/ University of Pennsylvania Press, 1998.

Instituto Brasileiro de Geografia e Estatística (IBGE): Tábua de Vida. Disponível em: ww2.ibge.gov.br/home/estatistica/populacao/tabuadevida/evolucao_da_mortalidade.shtm. Acesso em: 14 de janeiro de 2018.

Kato, Jerry Miyoshi. Estratégia Competitiva e Avaliação de Desempenho Aplicados a uma Empresa de Previdência Privada Aberta no Brasil. Dissertação de Mestrado: E&G – Revista economia e gestão ISSN 1984-6606 Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011 122 Florianópolis, 2000. Disponível em: http://teses.eps.ufsc.br/defesa/pdf/5058.pdf>. Acesso em: 15 dez. 2017.

López, M. V. R.; Perez-Fructuoso, M. J.; Martins, J. M. Definición de un modelo dinámico de gestión y cuantificación del riesgo operacional para las entidades aseguradoras. Gerencia De Riesgos Y Seguros. Madrid: Fundación Mafre Estudios, v. 3, n. 105, p. 24-43, 2009.

Magalhaes, M. O.; Krieger, D. V.; Vivian, A. G.; Straliotto, M. C. S.; Poeta, M. P. Padrões de ajustamento na aposentadoria. Revista Aletheia, v. 1, n. 19, p. 57-68, 2004.

Póvoas, Manoel S. Soares. Na rota das instituições do bem-estar: seguro e previdência. São Paulo: Green Forest do Brasil, 2000.

BRASILPREV.Previdência Privada do Banco do Brasil ( Brasilprev). Cartilha Previdência Sem Mistério. Banco do Brasil, 2017.

Reis, Jésus Amarante, Dacorso, Antônio Luiz, Vasconcelos, Gláucia Maria Vale. A previdência privada para pequena empresa. Revista Economia & Gestão – v. 11, n. 25, jan./abril. 2011.

Rodrigues, José A. Gestão de risco atuarial. São Paulo, Saraiva, 2008.

Souza, Sylney de. Seguros: Contabilidade, atuaria e auditoria. São Paulo. Saraiva, 2002.

Wagner, José Luis et al. Cartilha Crítica da Reforma da Previdência. Brasília – DF, 2017, p. 08. Disponível em: www.wagner.adv.br. Acesso em: 14 de agosto de 2017.

1. План создания бесплатных пособий – PGBL – это пенсионные планы, которые позволяют накапливать средства в течение определенного срока. В течение этого периода вкладываемые деньги инвестируются и становятся прибыльными для страховой или брокерской компании. (RODRIGUES, 2008, BRASILPREV, 2016)

2. Life Guarantee of Free Benefit – VGBL – это частный пенсионный план, который влияет на накопление ресурсов, в котором есть положения о покрытии для выживания, относящиеся к страхованию, по этой причине путаница в инвестициях (BRASILPREV, 2016).

3. Актуарное управление рисками – это процесс, направленный на минимизацию воздействия переменных актуарных рисков.. (RODRIGUES, 2008, COELHOS, CAMARGOS, 2012).

4. Простая система разбивки. Взносы, выплачиваемые всеми участниками Плана за период, должны быть достаточными для выплаты выгод от событий, произошедших в тот же период..

5. Покрытие капитала с разбивкой по взносам Взносы, выплачиваемые всеми участниками Плана за период, должны представлять собой математические резервы для выплат, предоставляемых за события, происходящие в тот же период.

6. Период отсрочки относится к периоду накопления ресурсов – сбережений.

7. Бухгалтерский учет – это термин, используемый бухгалтерами и актуариями для математически-статистических методов, которые дают конкретные данные или прогнозируются в соответствии с актуарным управлением рисками (RODRIGUES, 2008, CORRAR, THEOPHILO, (2015).

8. Регрессивный – долгосрочный взнос, созданный для стимулирования финансового резерва, с вычетом части социального обеспечения исключительно у источника подоходного налога, что подразумевает более низкие пенсионные суммы.

9. Прогрессивный – взнос со временем, когда доля социального обеспечения соответствует эволюции заработной платы, заявленной в подоходном налоге, рассчитанном как налогооблагаемая и полученном от юридических лиц.

10. “при прочих равных условиях” все остальное постоянно “или” все остальное остается неизменным ”

11. Политическая среда Пакеты реформ. Читайте: трудовая, политическая и социальная реформа.

12. Политическая среда Пакеты реформ. Читайте: трудовая, политическая и социальная реформа.

[1] Бакалавр бухгалтерских наук Федерального сельского университета Амазонки (UFRA); Окончил по математике.

[2] Магистр делового администрирования, бухгалтерского управления MBA, экспертизы, аудита и контроля, бакалавр бухгалтерского учета.

[3] Степень магистра в области государственного управления в Федеральном сельском университете Пернанбуку (UFRPE).

Опубликовано: Марта, 2019.

Утверждено: июнь 2019 года.